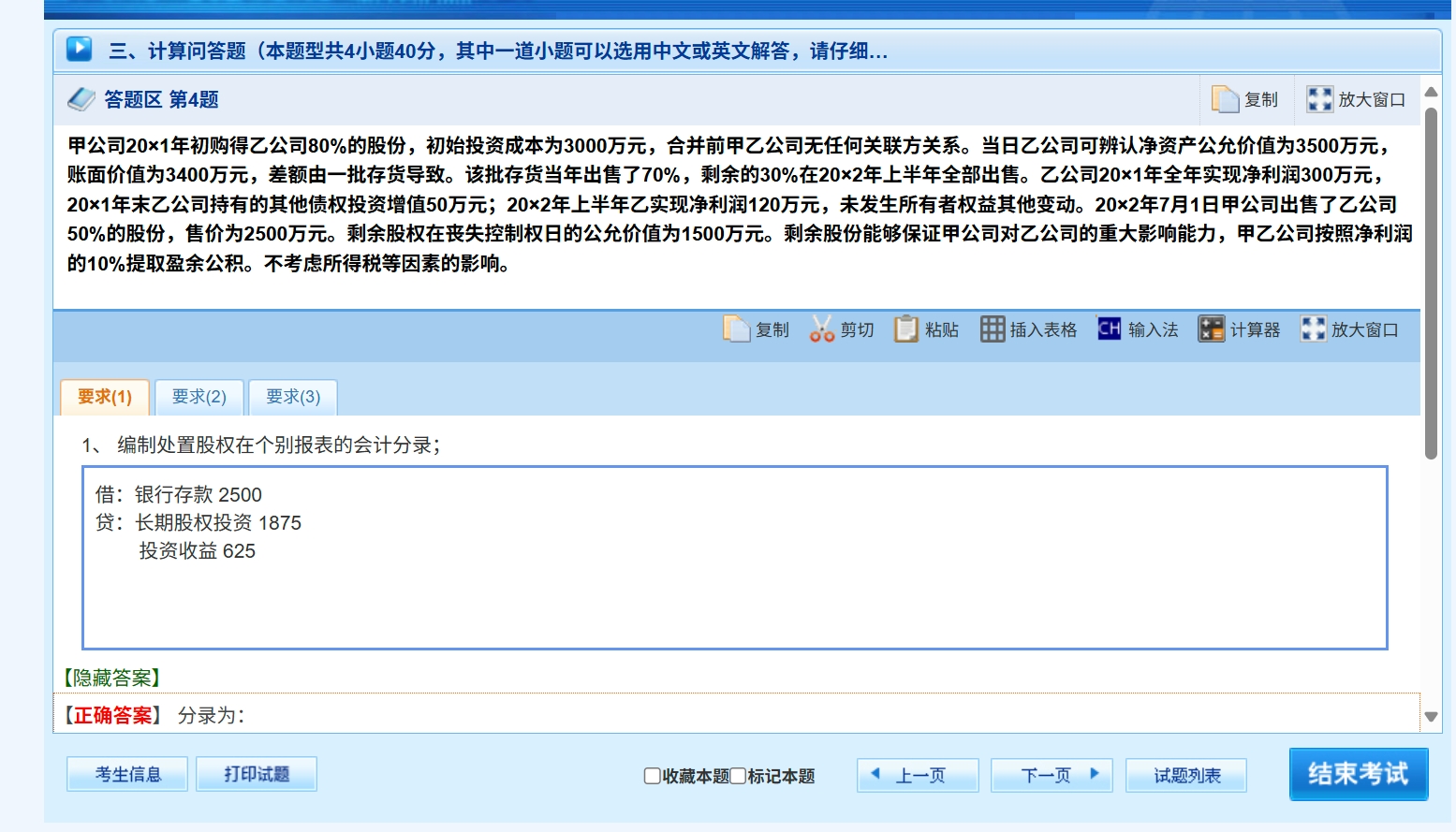

你好,- 对于“公允价值和剩余股权的差额计入投资收益,指的剩余股权是个别报表剩余的股权么”:是的,这里指的是个别报表中出售部分股权后剩余的 30%股权。在丧失控制权时,要对剩余股权按照公允价值重新计量,公允价值与调整后账面价值的差额计入投资收益 。

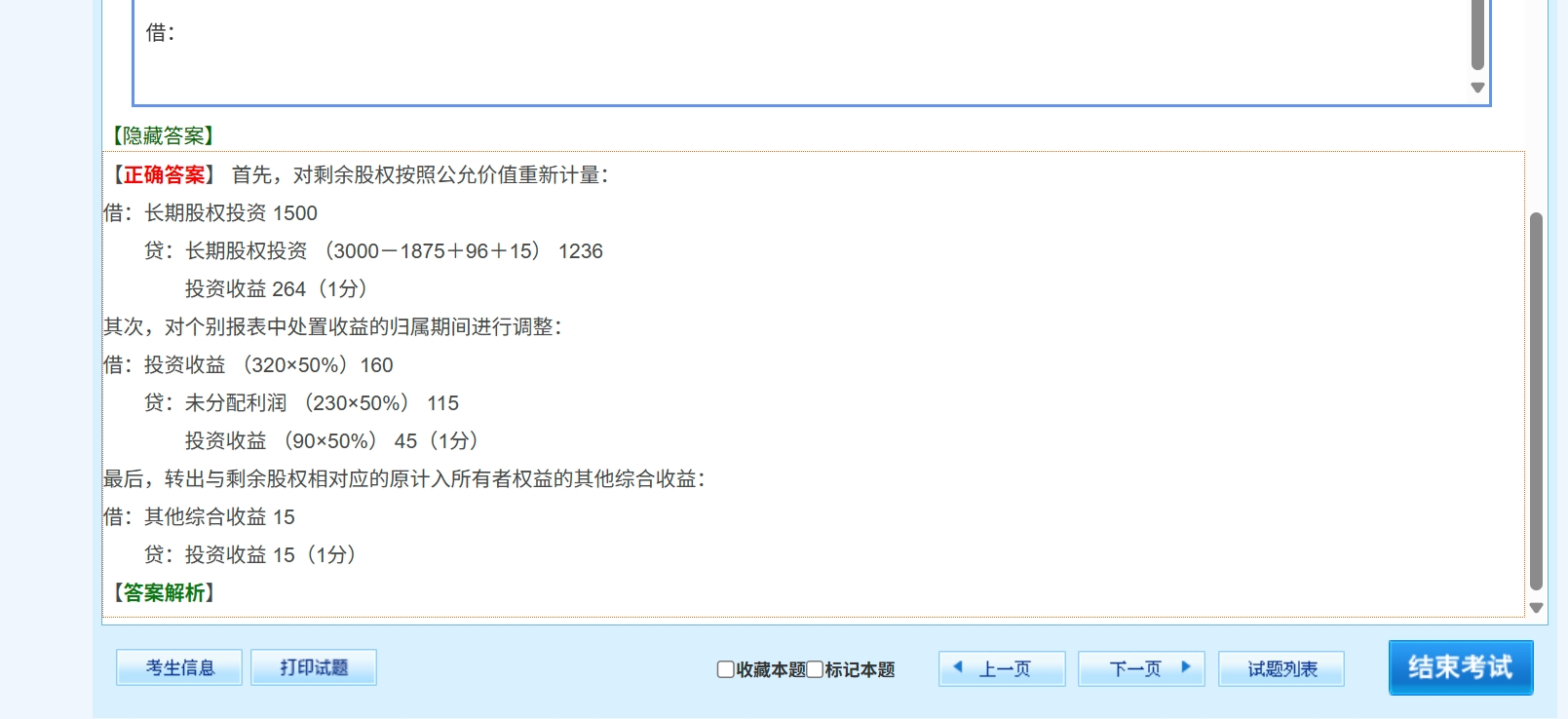

- 对于“图 2 中对投资收益的恢复,借方投资收益 320×50%这个仅仅是两年调整后净利润增加的投资收益恢复,教案上还需要从投资收益来回复其他综合收益,但是这道题仅仅是在最后把子公司确认的其他综合收益 15 给转到投资收益里了,这是为什么”:因为在成本法转为权益法核算时,对于处置部分股权对应的应按权益法调整的净利润和其他综合收益都要进行处理。对于净利润,由于涉及跨期,20×1 年部分调整未分配利润,20×2 年部分调整投资收益;对于其他综合收益,在丧失控制权时,应将剩余股权对应的其他综合收益一次性转入投资收益,所以本题中在最后将剩余股权对应的其他综合收益 15 万元转入投资收益 。

你好,- 对于“公允价值和剩余股权的差额计入投资收益,指的剩余股权是个别报表剩余的股权么”:是的,这里指的是个别报表中出售部分股权后剩余的 30%股权。在丧失控制权时,要对剩余股权按照公允价值重新计量,公允价值与调整后账面价值的差额计入投资收益 。

- 对于“图 2 中对投资收益的恢复,借方投资收益 320×50%这个仅仅是两年调整后净利润增加的投资收益恢复,教案上还需要从投资收益来回复其他综合收益,但是这道题仅仅是在最后把子公司确认的其他综合收益 15 给转到投资收益里了,这是为什么”:因为在成本法转为权益法核算时,对于处置部分股权对应的应按权益法调整的净利润和其他综合收益都要进行处理。对于净利润,由于涉及跨期,20×1 年部分调整未分配利润,20×2 年部分调整投资收益;对于其他综合收益,在丧失控制权时,应将剩余股权对应的其他综合收益一次性转入投资收益,所以本题中在最后将剩余股权对应的其他综合收益 15 万元转入投资收益 。

更多