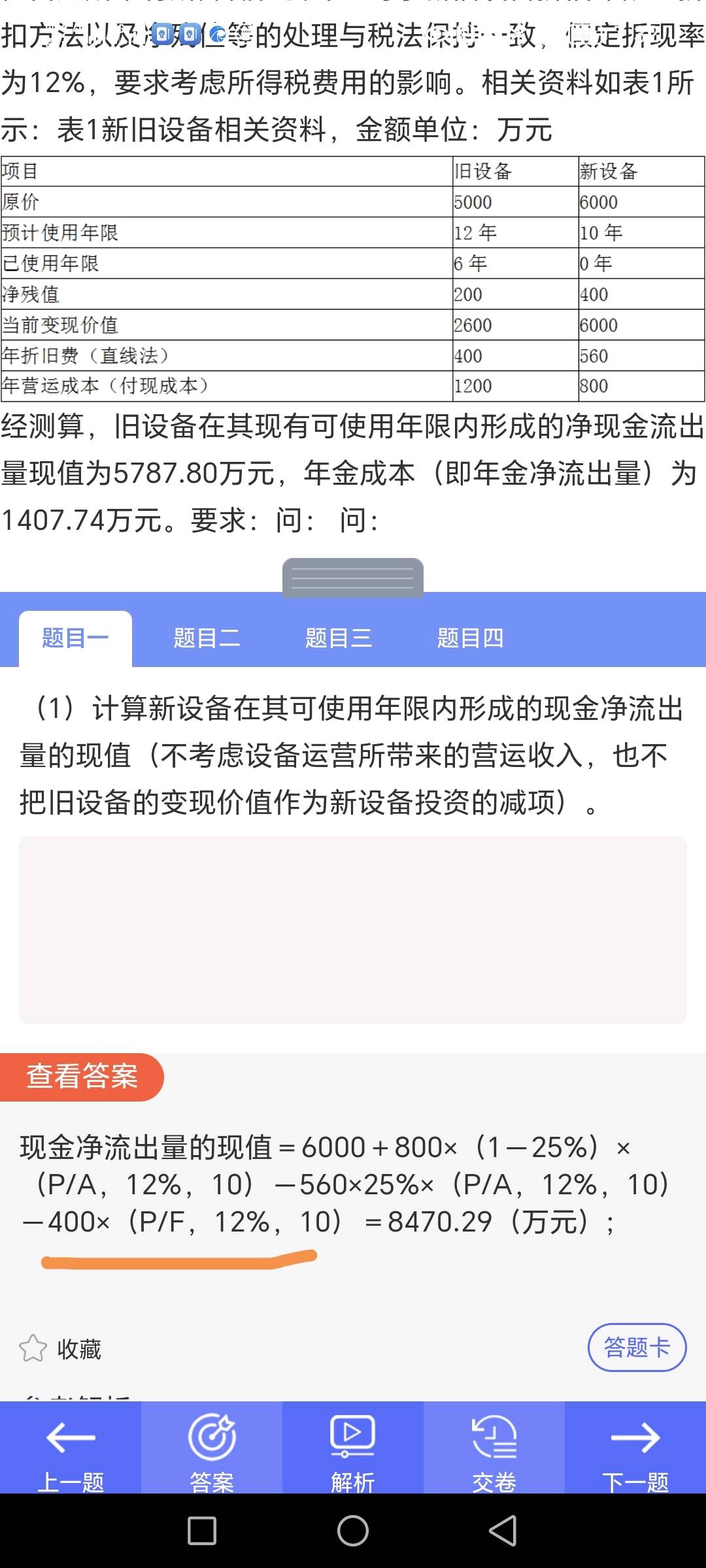

残值收入在计算时直接乘以年金现值系数,是因为题目要求计算的是现金净流出量的现值,且明确指出不考虑设备运营所带来的营运收入。因此,残值收入作为未来现金流的一部分,直接按其税前金额折现,简化了计算过程。实际操作中,残值收入通常需考虑所得税影响,但此处为简化假设。

残值收入在计算时直接乘以年金现值系数,是因为题目要求计算的是现金净流出量的现值,且明确指出不考虑设备运营所带来的营运收入。因此,残值收入作为未来现金流的一部分,直接按其税前金额折现,简化了计算过程。实际操作中,残值收入通常需考虑所得税影响,但此处为简化假设。