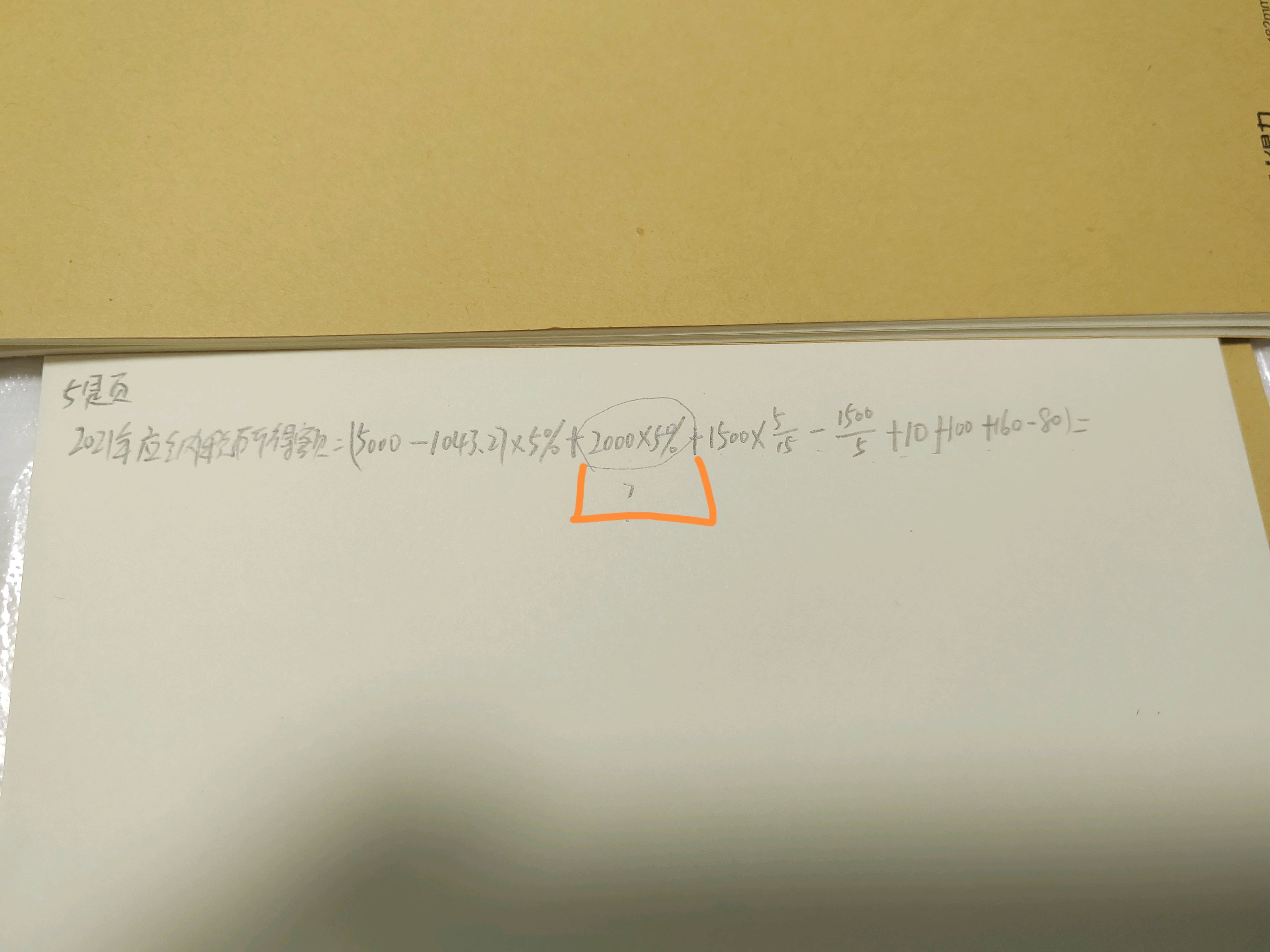

你好,1. 会计处理与税法规定对比:

- 从会计角度看,甲公司将购入的公司债券作为债权投资核算,按实际利率法确认利息收入 。在本题中,该债券票面年利率与实际年利率均为5%,每年按实际利率确认的利息收入,会计处理会增加企业的会计利润。

- 从税法角度看,税法规定公司债券利息收入需要交纳所得税。这意味着在计算应纳税所得额时,会计上确认的公司债券利息收入不需要进行纳税调整。因为会计和税法对公司债券利息收入的处理原则是一致的,都是作为应税收入 。

- 应纳税所得额的计算是在会计利润总额基础上,对会计与税法处理存在差异的项目进行调整。由于资料二中公司债券利息收入在会计和税法处理上无差异,所以在计算应纳税所得额时不需要对其进行单独调整,也就不用算在应纳税所得额的调整项目中。

你好,1. 会计处理与税法规定对比:

- 从会计角度看,甲公司将购入的公司债券作为债权投资核算,按实际利率法确认利息收入 。在本题中,该债券票面年利率与实际年利率均为5%,每年按实际利率确认的利息收入,会计处理会增加企业的会计利润。

- 从税法角度看,税法规定公司债券利息收入需要交纳所得税。这意味着在计算应纳税所得额时,会计上确认的公司债券利息收入不需要进行纳税调整。因为会计和税法对公司债券利息收入的处理原则是一致的,都是作为应税收入 。

- 应纳税所得额的计算是在会计利润总额基础上,对会计与税法处理存在差异的项目进行调整。由于资料二中公司债券利息收入在会计和税法处理上无差异,所以在计算应纳税所得额时不需要对其进行单独调整,也就不用算在应纳税所得额的调整项目中。

更多