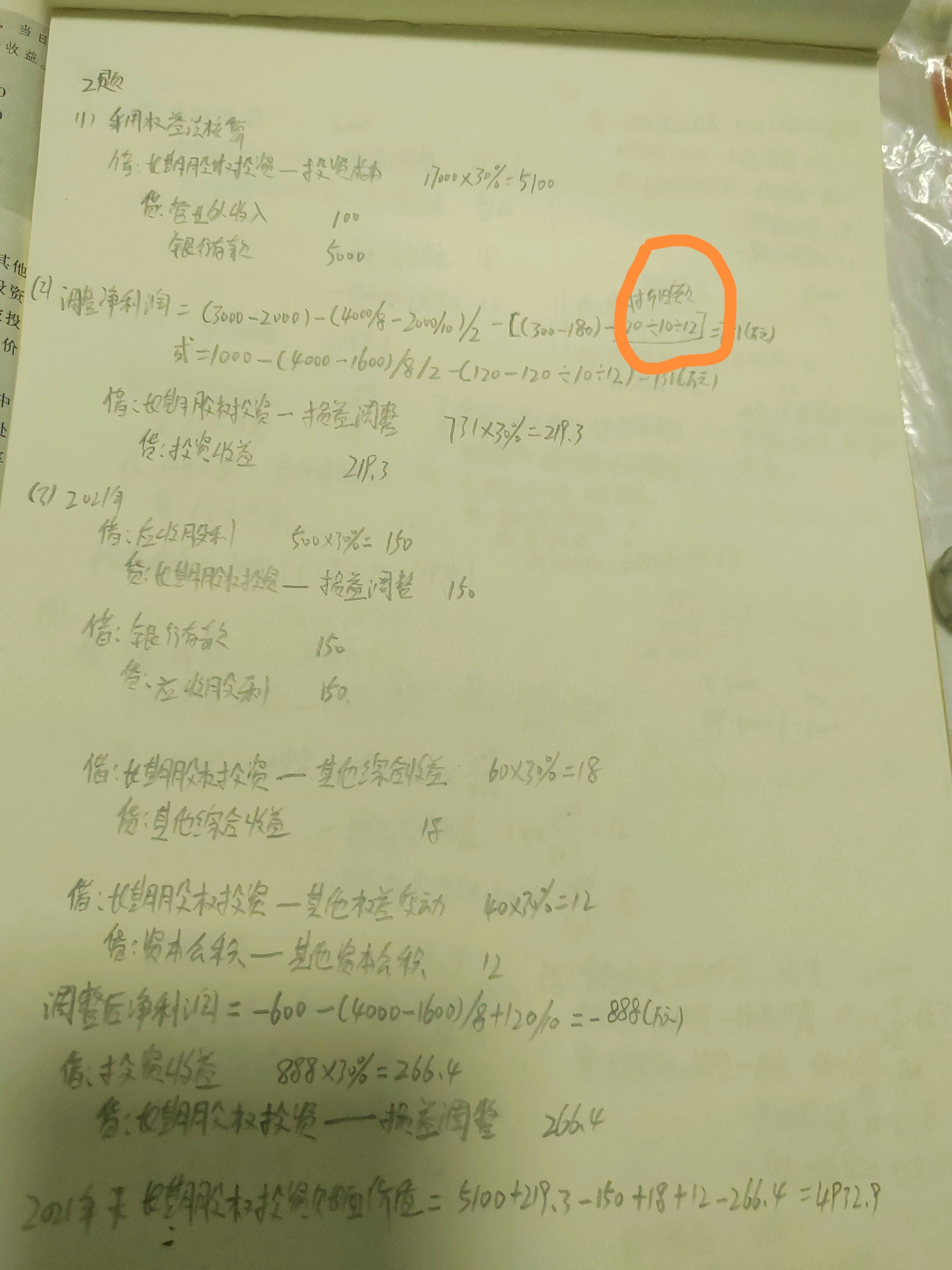

为什么必须 “换算成月”?(本质是 “权责发生制” 匹配)

权益法下,调整净利润的核心是 “按被投资方资产的真实经营贡献调整利润” :

资产的折旧 / 摊销是按月 / 按期间消耗的,利润是 “某段时间(如年度、半年度、月度)的经营成果” 。

若资产差异影响的折旧 / 摊销是 “年数据”,但调整期间不足 1 年(比如半年、1 个月 ),就必须 换算成期间内的实际影响额(即月均数 × 期间月份 ),否则会多调 / 少调利润。

总结:“换算成月” 是为了精准调整利润

你理解的 “换算成月折旧额” 是对的!这是权益法核算的关键:

当被投资方资产公允价值与账面价值有差异时,需按 剩余使用期限 重新计算折旧 / 摊销;

再根据 调整期间的长度(月份数) ,换算成 “期间内应调整的折旧 / 摊销额” ;

最终调整被投资方的净利润,保证长期股权投资按 “被投资方真实经营损益” 确认投资收益。

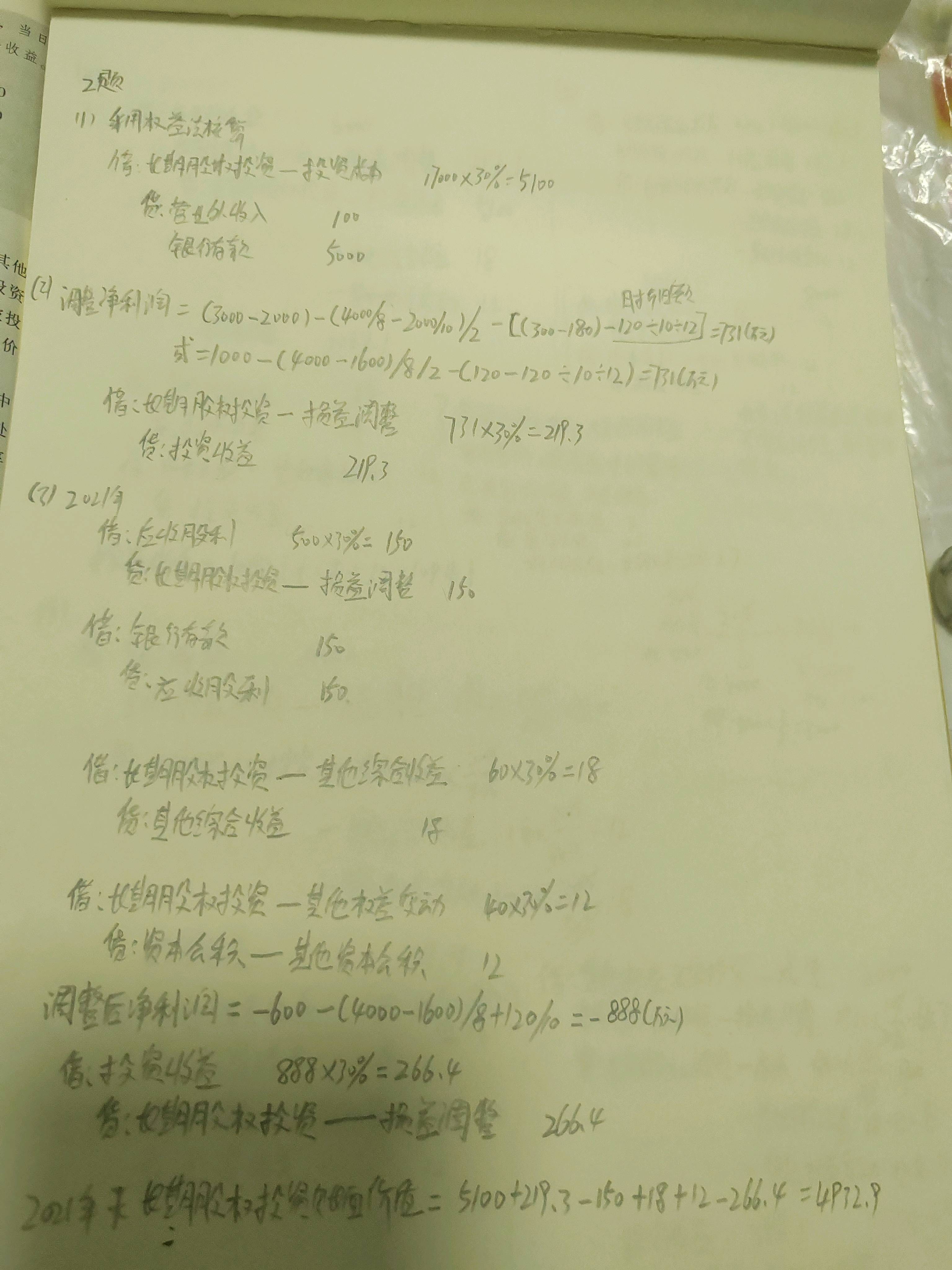

为什么必须 “换算成月”?(本质是 “权责发生制” 匹配)

权益法下,调整净利润的核心是 “按被投资方资产的真实经营贡献调整利润” :

资产的折旧 / 摊销是按月 / 按期间消耗的,利润是 “某段时间(如年度、半年度、月度)的经营成果” 。

若资产差异影响的折旧 / 摊销是 “年数据”,但调整期间不足 1 年(比如半年、1 个月 ),就必须 换算成期间内的实际影响额(即月均数 × 期间月份 ),否则会多调 / 少调利润。

总结:“换算成月” 是为了精准调整利润

你理解的 “换算成月折旧额” 是对的!这是权益法核算的关键:

当被投资方资产公允价值与账面价值有差异时,需按 剩余使用期限 重新计算折旧 / 摊销;

再根据 调整期间的长度(月份数) ,换算成 “期间内应调整的折旧 / 摊销额” ;

最终调整被投资方的净利润,保证长期股权投资按 “被投资方真实经营损益” 确认投资收益。

更多