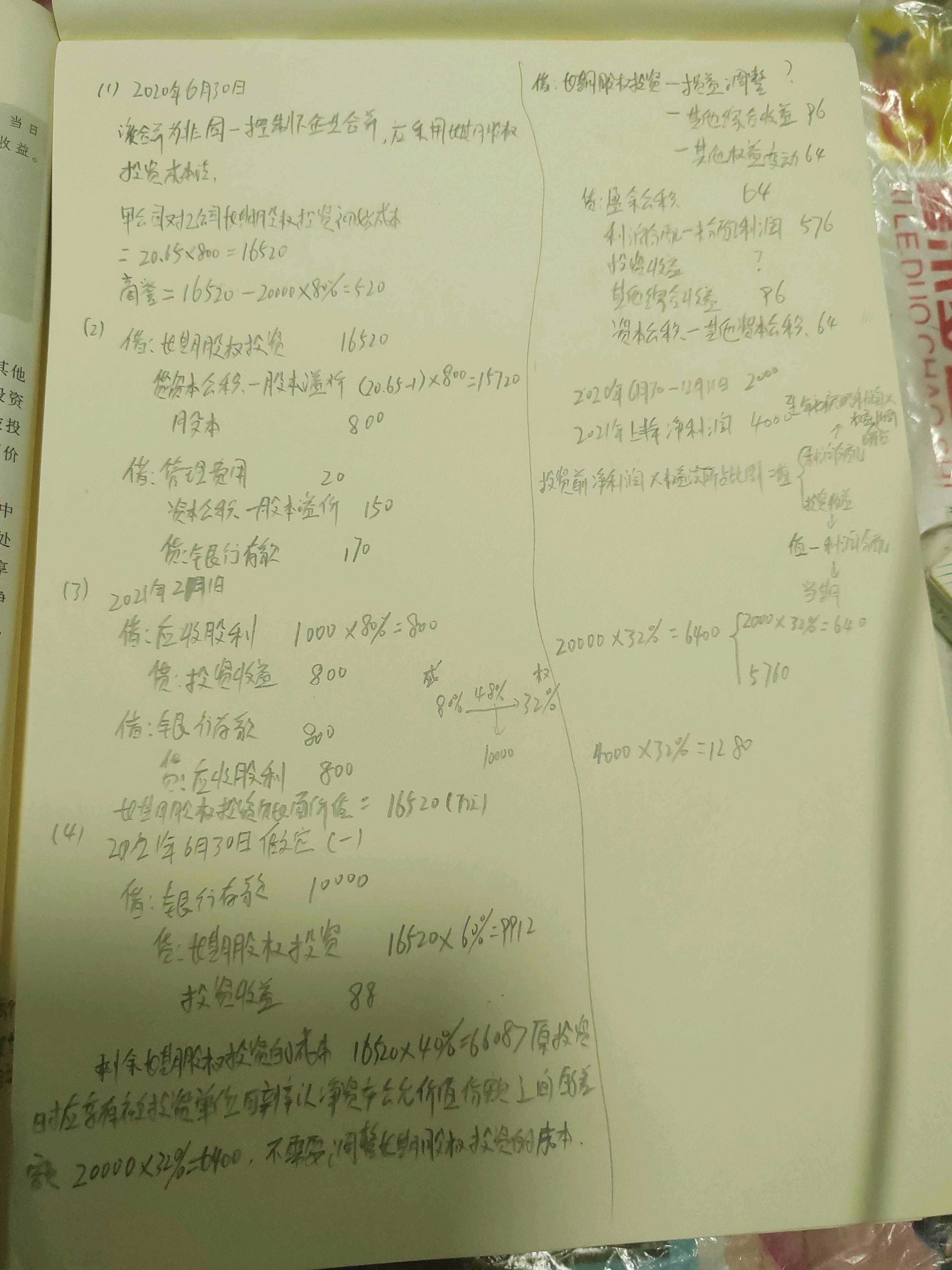

处置部分账面价值:

原长期股权投资总成本(2020 年 6 月 30 日)是 16520(手写稿里 “长期股权投资 16520” )。

假设处置比例是 6%(看分录里 “16520×6% = 9912” ),则处置部分账面价值 = 16520×6% = 9912 。处置对价:

题目中收到银行存款 10000(手写稿 “借:银行存款 10000” ),即处置对价是 10000 。投资收益 = 处置对价 - 处置部分账面价值:10000 - 9912 = 88 ,和你分录里的 “投资收益 88” 一致。你的分录和计算逻辑正确,但需确保:

处置比例与题目一致(重点检查 6% 是否正确)。

追溯调整无遗漏(尤其是其他综合收益和其他权益变动)。

商誉未单独调整(通常隐含在成本中)。

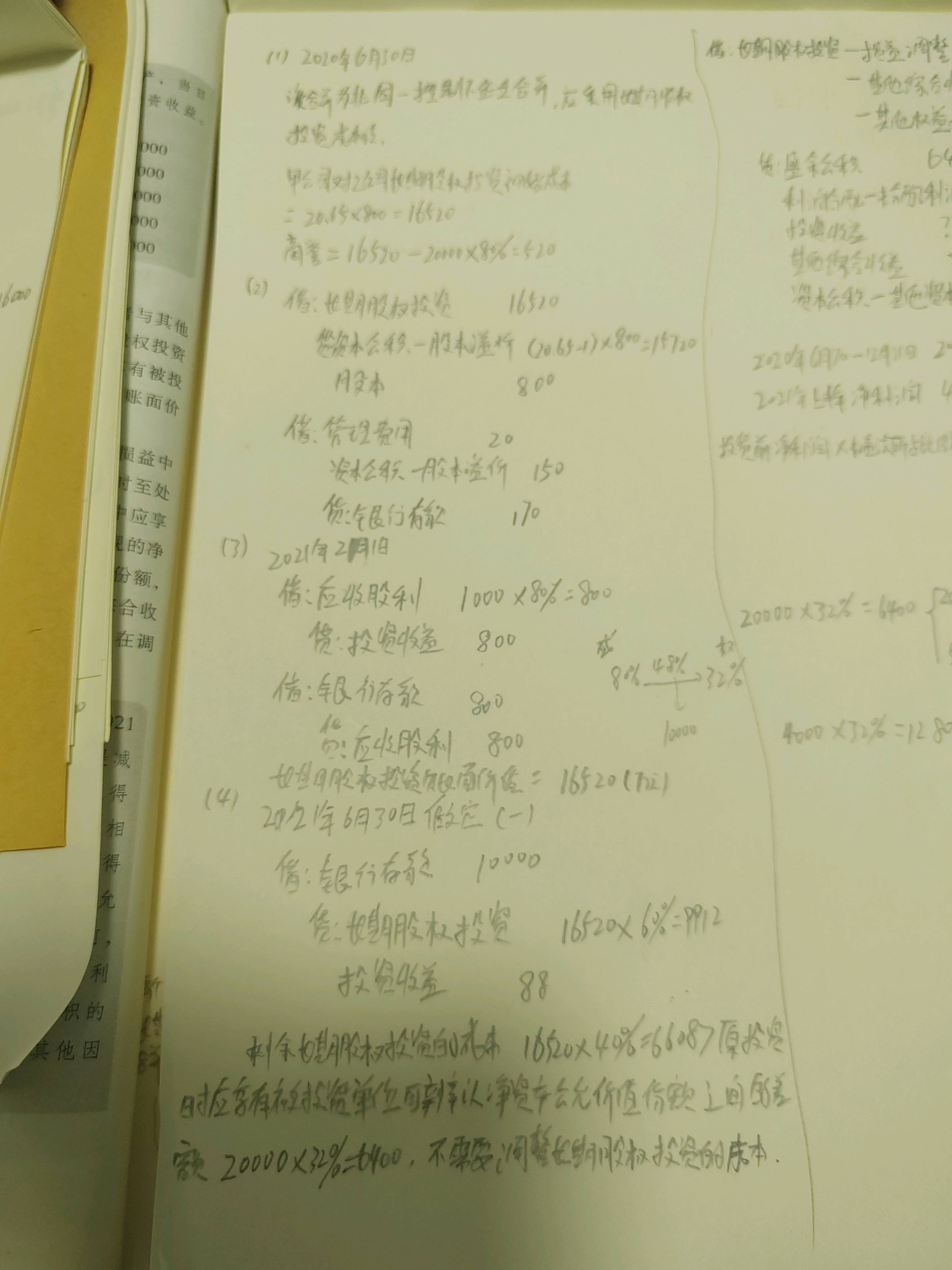

处置部分账面价值:

原长期股权投资总成本(2020 年 6 月 30 日)是 16520(手写稿里 “长期股权投资 16520” )。

假设处置比例是 6%(看分录里 “16520×6% = 9912” ),则处置部分账面价值 = 16520×6% = 9912 。处置对价:

题目中收到银行存款 10000(手写稿 “借:银行存款 10000” ),即处置对价是 10000 。投资收益 = 处置对价 - 处置部分账面价值:10000 - 9912 = 88 ,和你分录里的 “投资收益 88” 一致。你的分录和计算逻辑正确,但需确保:

处置比例与题目一致(重点检查 6% 是否正确)。

追溯调整无遗漏(尤其是其他综合收益和其他权益变动)。

商誉未单独调整(通常隐含在成本中)。

更多