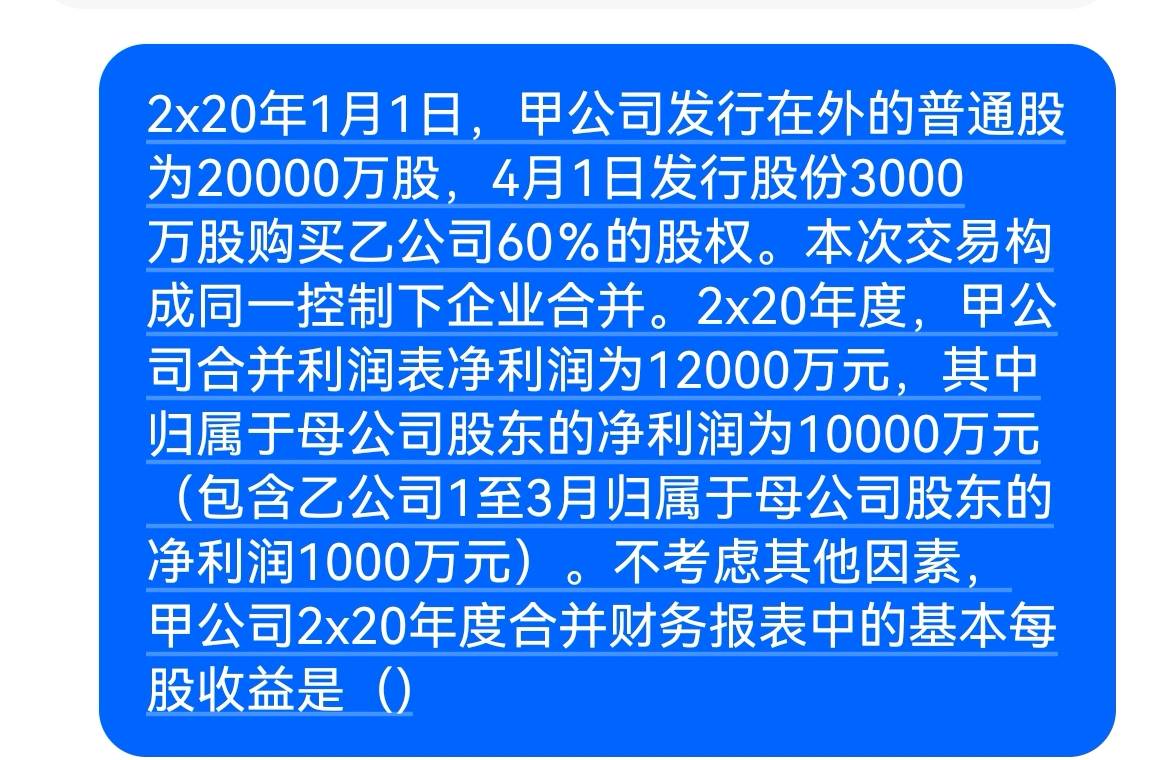

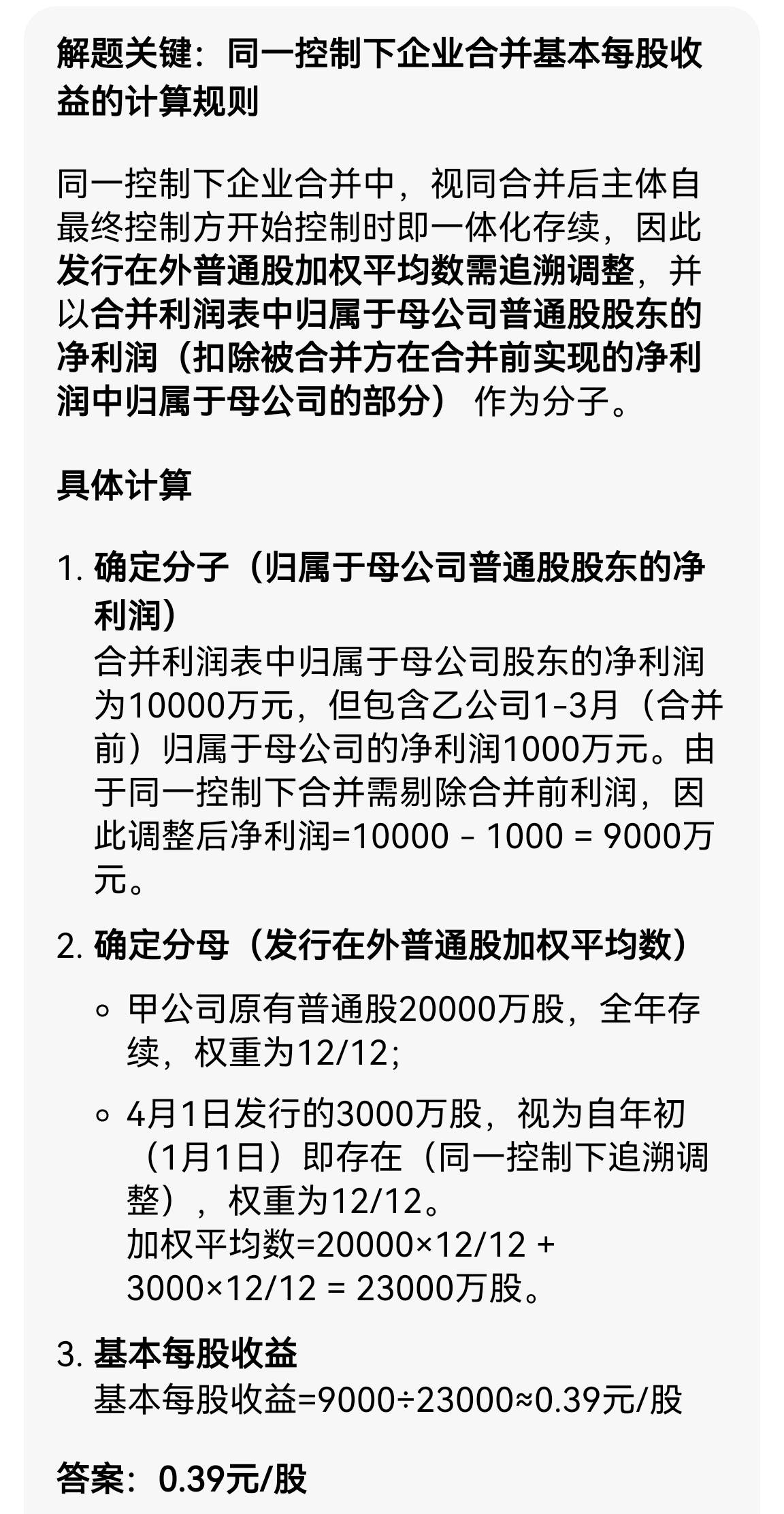

### 第一题答案解析

两个答案对比:

1. 参考答案(0.43元/股):

- 分子:归属于母公司股东的净利润为10000万元。

- 分母:发行在外普通股加权平均数 = 20000 + 3000 = 23000万股。

- 基本每股收益 = 10000 / 23000 ≈ 0.43元/股。

2. 详细解析答案(0.39元/股):

- 分子:调整后的归属于母公司股东的净利润 = 10000 - 1000 = 9000万元(剔除乙公司1-3月利润)。

- 分母:发行在外普通股加权平均数 = 20000×12/12 + 3000×12/12 = 23000万股。

- 基本每股收益 = 9000 / 23000 ≈ 0.39元/股。

正确答案:0.39元/股。

- 理由:同一控制下企业合并,需剔除合并前被合并方的净利润,因此分子应为9000万元。

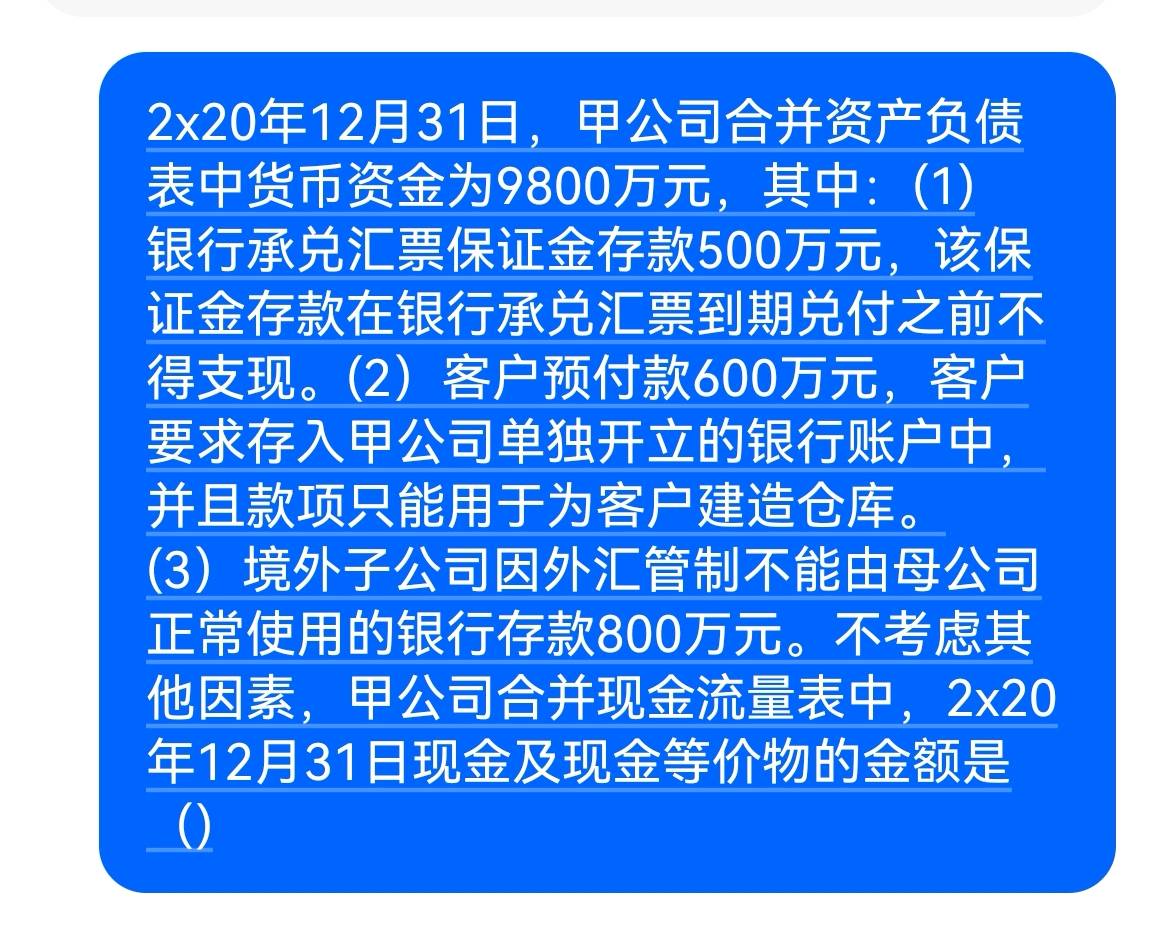

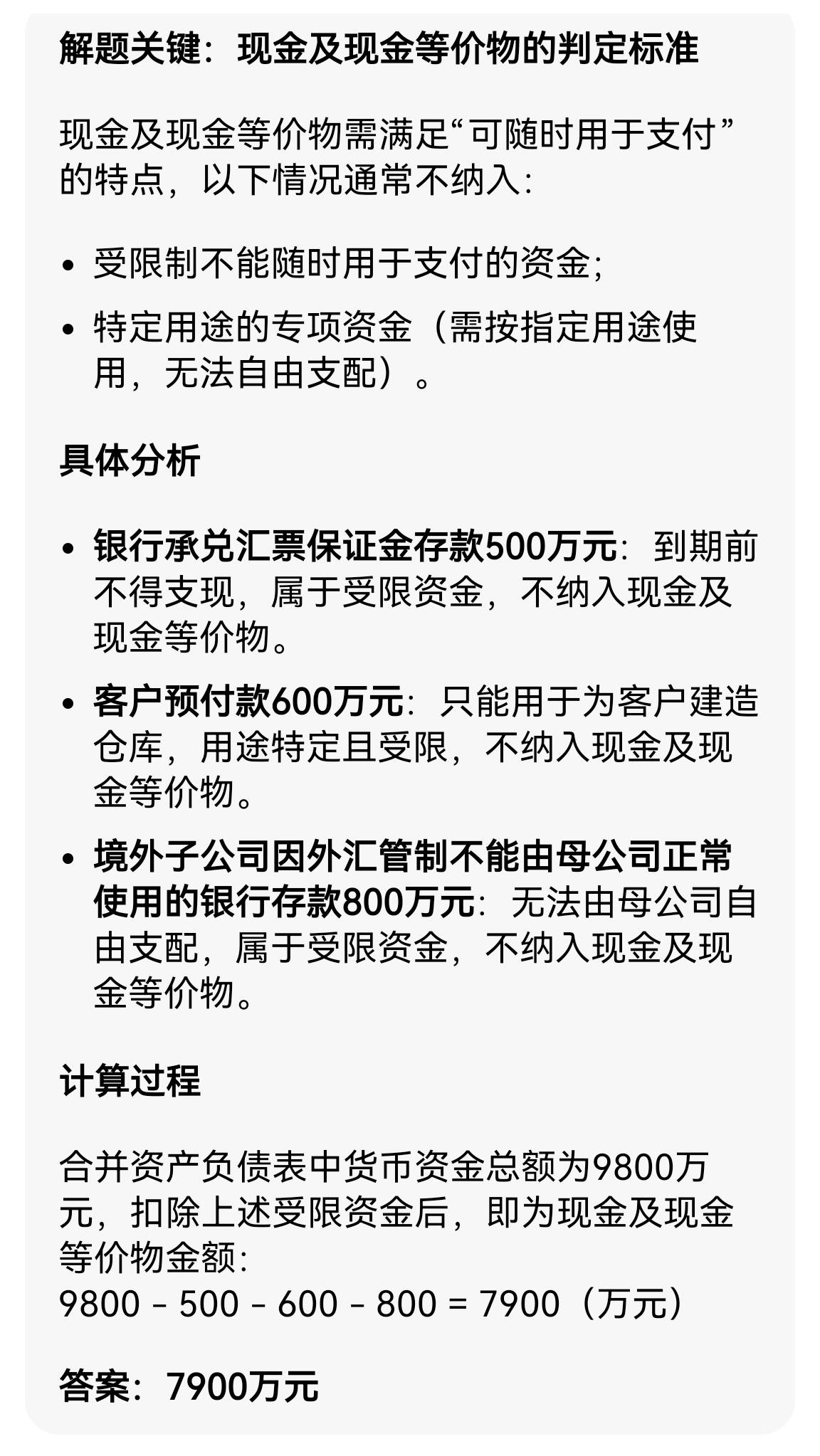

### 第二题答案解析

两个计算过程对比:

1. 9800 - 500 = 9300万元:

- 仅扣除银行承兑汇票保证金存款500万元。

- 未考虑客户预付款600万元和境外子公司受限资金800万元。

2. 9800 - 500 - 600 - 800 = 7900万元:

- 全面考虑了所有受限资金。

- 具体包括:银行承兑汇票保证金存款500万元、客户预付款600万元、境外子公司受限资金800万元。

正确答案:7900万元。

- 理由:现金及现金等价物需满足“可随时用于支付”的特点,受限资金和特定用途资金不应计入。

### 结论

- 第一题正确答案:0.39元/股。

- 第二题正确答案:7900万元。

第一题答案解析

两个答案对比:

1. 参考答案(0.43元/股):

- 分子:归属于母公司股东的净利润为10000万元。

- 分母:发行在外普通股加权平均数 = 20000 + 3000 = 23000万股。

- 基本每股收益 = 10000 / 23000 ≈ 0.43元/股。

2. 详细解析答案(0.39元/股):

- 分子:调整后的归属于母公司股东的净利润 = 10000 - 1000 = 9000万元(剔除乙公司1-3月利润)。

- 分母:发行在外普通股加权平均数 = 20000×12/12 + 3000×12/12 = 23000万股。

- 基本每股收益 = 9000 / 23000 ≈ 0.39元/股。

正确答案:0.39元/股。

- 理由:同一控制下企业合并,需剔除合并前被合并方的净利润,因此分子应为9000万元。

第二题答案解析

两个计算过程对比:

1. 9800 - 500 = 9300万元:

- 仅扣除银行承兑汇票保证金存款500万元。

- 未考虑客户预付款600万元和境外子公司受限资金800万元。

2. 9800 - 500 - 600 - 800 = 7900万元:

- 全面考虑了所有受限资金。

- 具体包括:银行承兑汇票保证金存款500万元、客户预付款600万元、境外子公司受限资金800万元。

正确答案:7900万元。

- 理由:现金及现金等价物需满足“可随时用于支付”的特点,受限资金和特定用途资金不应计入。

结论

- 第一题正确答案:0.39元/股。

- 第二题正确答案:7900万元。

更多