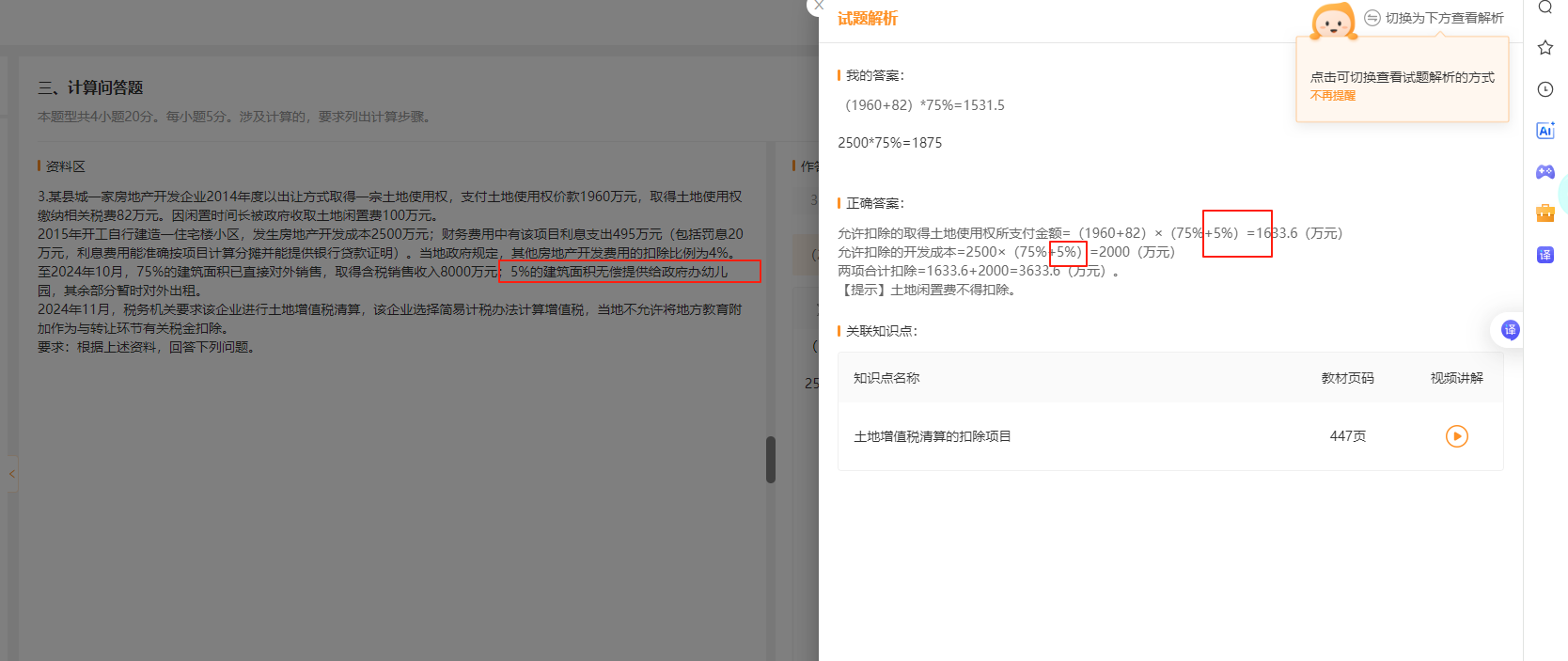

在土地增值税清算中,无偿提供给政府办幼儿园的部分,虽然不计入销售收入,但其对应的土地成本和开发成本仍可按比例扣除。因此,计算允许扣除的土地使用权支付金额和开发成本时,需要加上这5%的面积比例,确保这部分成本得到合理扣除。这是税务政策对公共配套设施的一种特殊处理方式。

在土地增值税清算中,无偿提供给政府办幼儿园的部分,虽然不计入销售收入,但其对应的土地成本和开发成本仍可按比例扣除。因此,计算允许扣除的土地使用权支付金额和开发成本时,需要加上这5%的面积比例,确保这部分成本得到合理扣除。这是税务政策对公共配套设施的一种特殊处理方式。