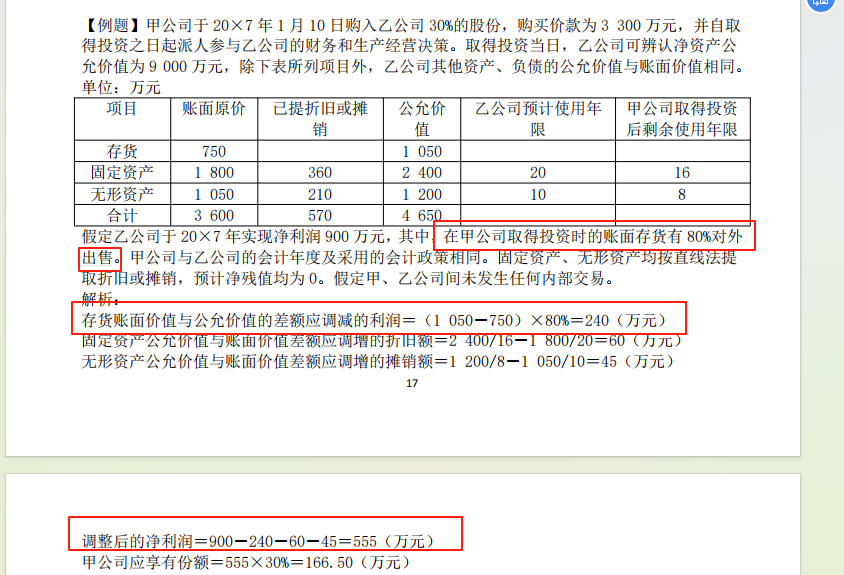

图一和图二的处理差异在于是否需要调整净利润中的存货公允价值与账面价值的差异。

1. 图一:乙公司20×7年实现净利润900万元,其中在甲公司取得投资时的账面存货有80%对外出售。因此,需要调整这部分存货的公允价值与账面价值的差异对净利润的影响,即(1050-750)80%=240万元。这是因为在权益法下,投资方需要按照被投资单位调整后的净利润来确认投资收益。

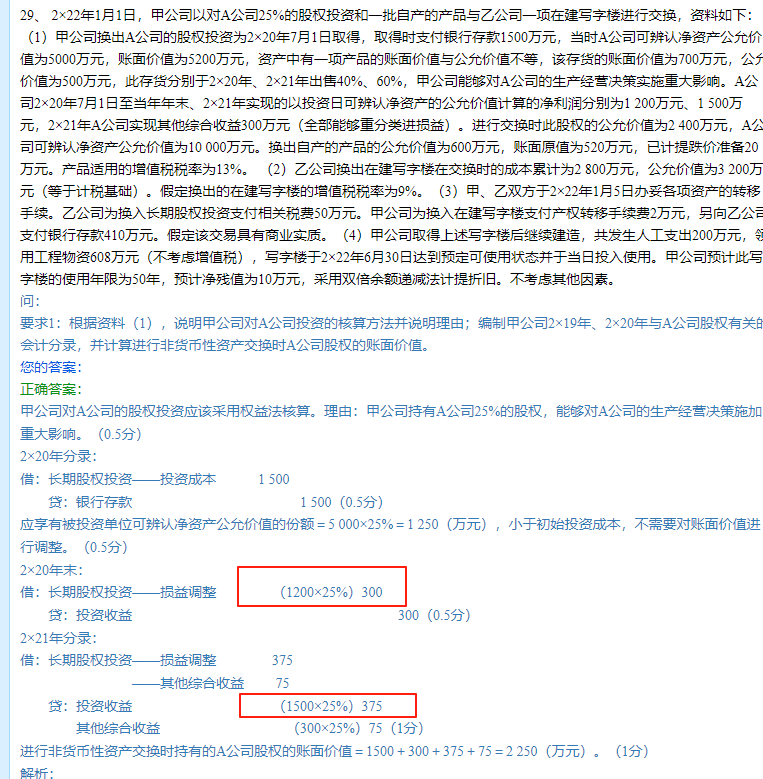

2. 图二:A公司2×20年和2×21年的净利润分别为1200万元和1500万元,这里直接按比例(25%)确认投资收益,没有提到存货公允价值与账面价值的差异问题。这可能是因为题目中未提及或该差异影响较小,无需特别调整。

总结:两者都是权益法核算,但具体调整内容取决于题目提供的信息和具体要求。图一明确指出需调整存货差异,而图二未提及,故处理方式不同。

图一和图二的处理差异在于是否需要调整净利润中的存货公允价值与账面价值的差异。

1. 图一:乙公司20×7年实现净利润900万元,其中在甲公司取得投资时的账面存货有80%对外出售。因此,需要调整这部分存货的公允价值与账面价值的差异对净利润的影响,即(1050-750)80%=240万元。这是因为在权益法下,投资方需要按照被投资单位调整后的净利润来确认投资收益。

2. 图二:A公司2×20年和2×21年的净利润分别为1200万元和1500万元,这里直接按比例(25%)确认投资收益,没有提到存货公允价值与账面价值的差异问题。这可能是因为题目中未提及或该差异影响较小,无需特别调整。

总结:两者都是权益法核算,但具体调整内容取决于题目提供的信息和具体要求。图一明确指出需调整存货差异,而图二未提及,故处理方式不同。

更多