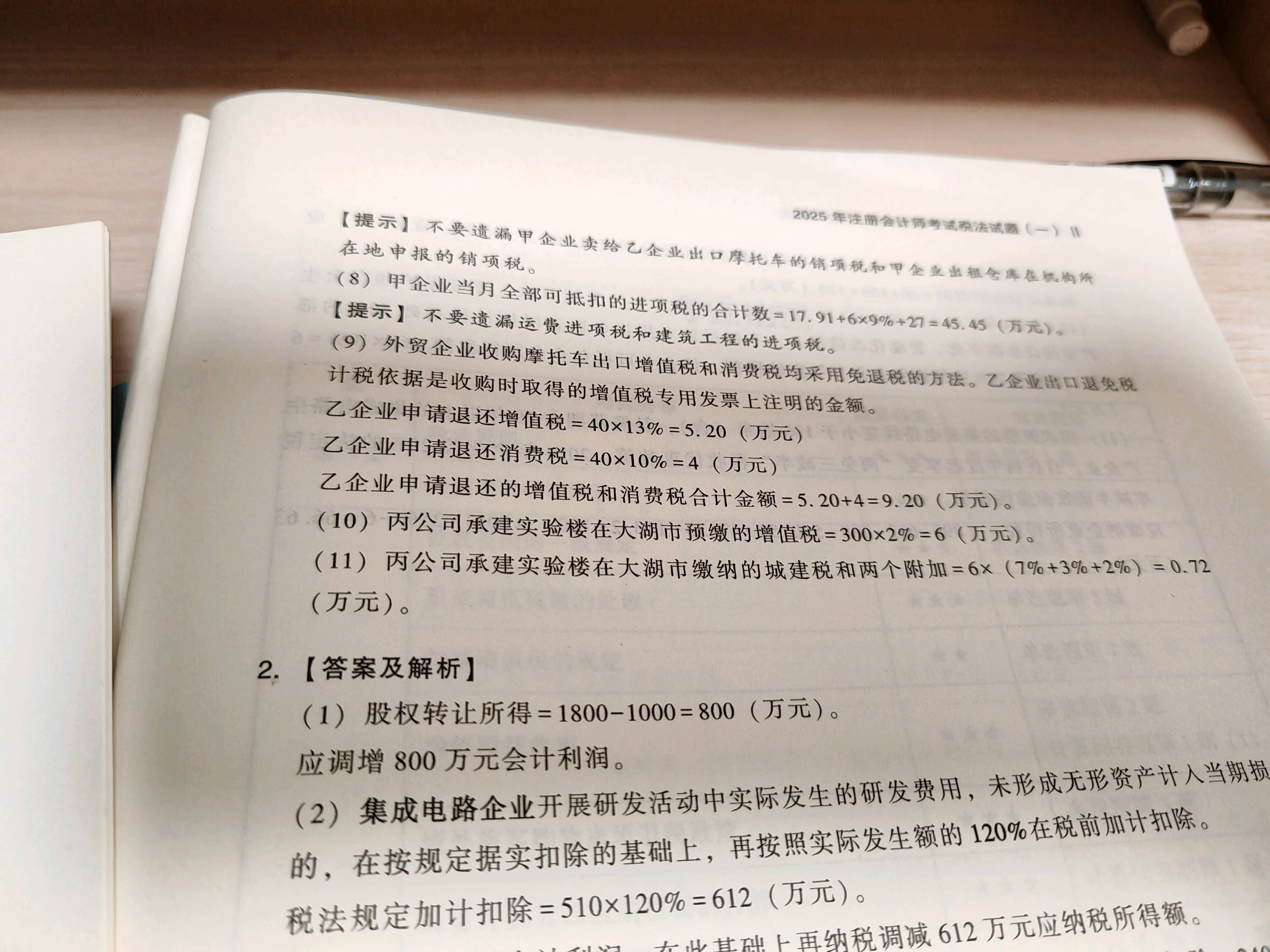

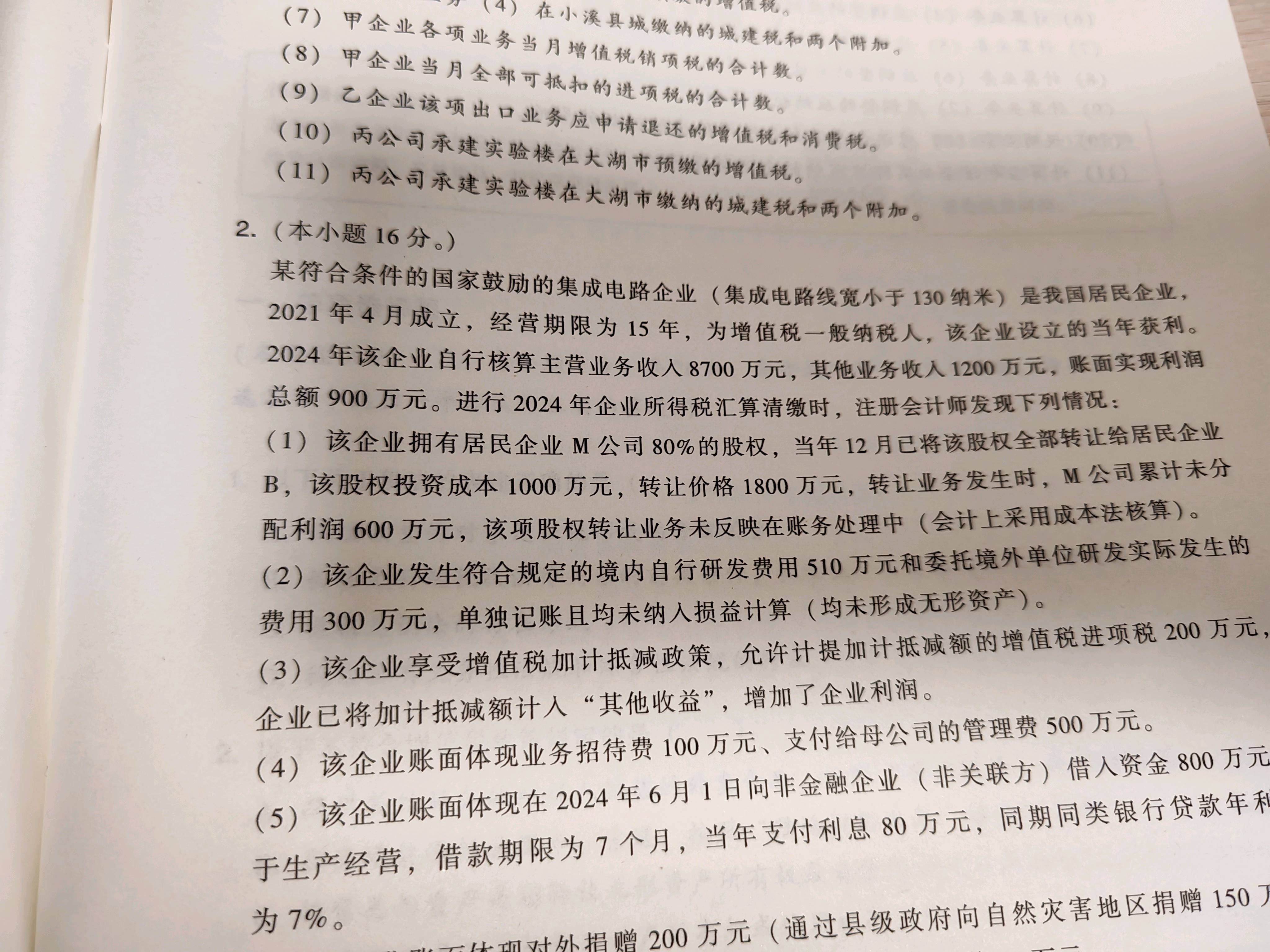

答案1中股权转让所得的计算直接基于转让价格与投资成本的差额,即 \(1800 - 1000 = 800\) 万元。这里不调整未分配利润所占份额的原因是:会计上采用成本法核算,股权转让时直接按成本与售价的差额确认收益,未分配利润不影响股权转让所得的计算。因此,无需调整未分配利润份额。

答案1中股权转让所得的计算直接基于转让价格与投资成本的差额,即 \(1800 - 1000 = 800\) 万元。这里不调整未分配利润所占份额的原因是:会计上采用成本法核算,股权转让时直接按成本与售价的差额确认收益,未分配利润不影响股权转让所得的计算。因此,无需调整未分配利润份额。