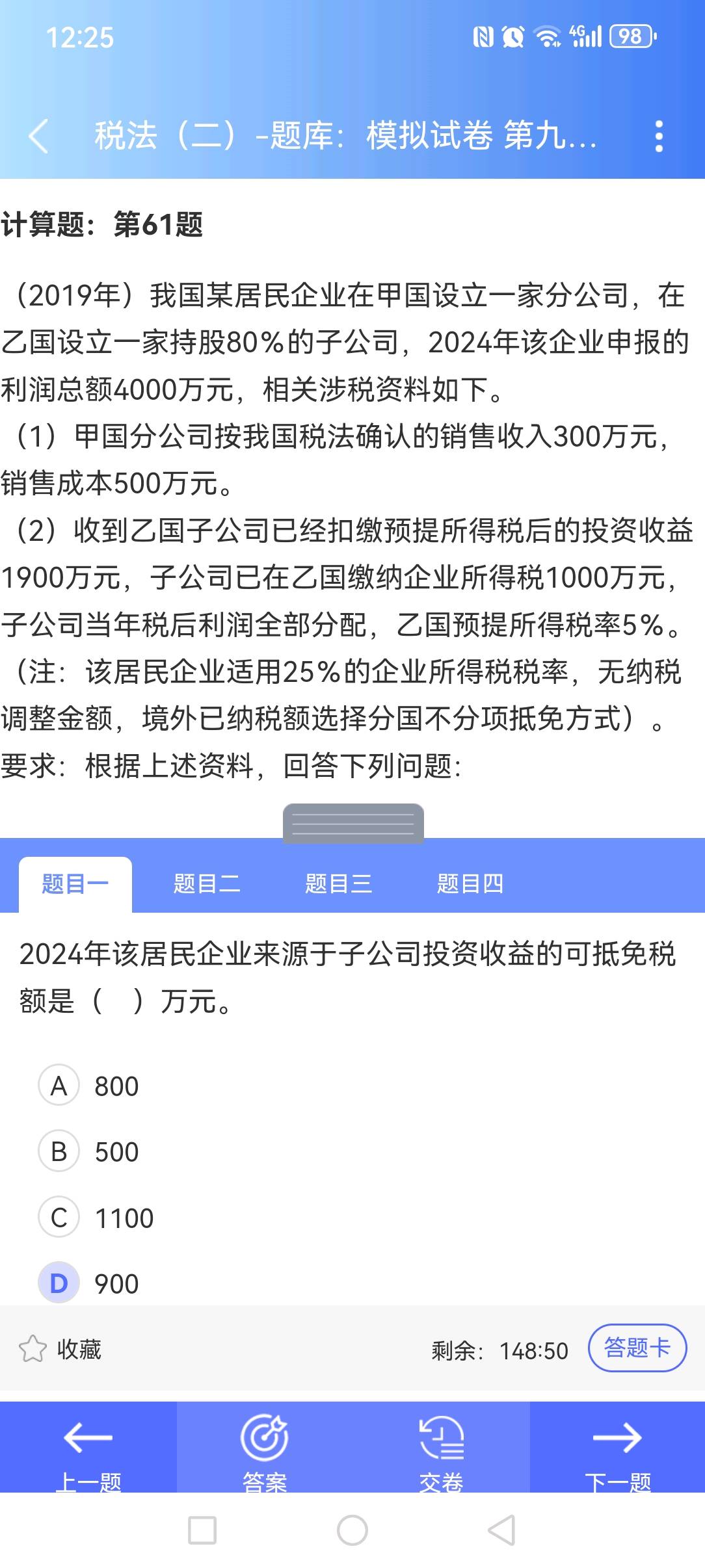

你问的“为什么要加100”中的100,其实是预提所得税。

解析中说的“1000 + 0 + 0”,其中:

- 1000 是子公司在乙国缴纳的企业所得税(实纳税额);

- 0 是预提所得税(这里实际已由子公司代扣代缴了,但题目中没单独列出);

- 但是注意:投资收益是税后金额,即1900万元已经是扣除乙国预提所得税5%后的净额。

所以需要还原税前所得:

> 税前所得 = 1900 ÷ (1 - 5%) = 2000万元

> 预提所得税 = 2000 × 5% = 100万元

这个100万元是乙国对股息预提的所得税,虽然不是直接由母公司缴纳,但它是境外已缴税款的一部分,可以抵免。

因此,在计算可抵免税额时,要加上这100万元的预提所得税。

最终可抵免额 = 预提所得税(100万)+ 间接负担税额(800万)= 900万元

✅ 所以“加100”是因为要将收到的税后收益还原为税前,从而算出境内企业应承担的预提所得税部分。

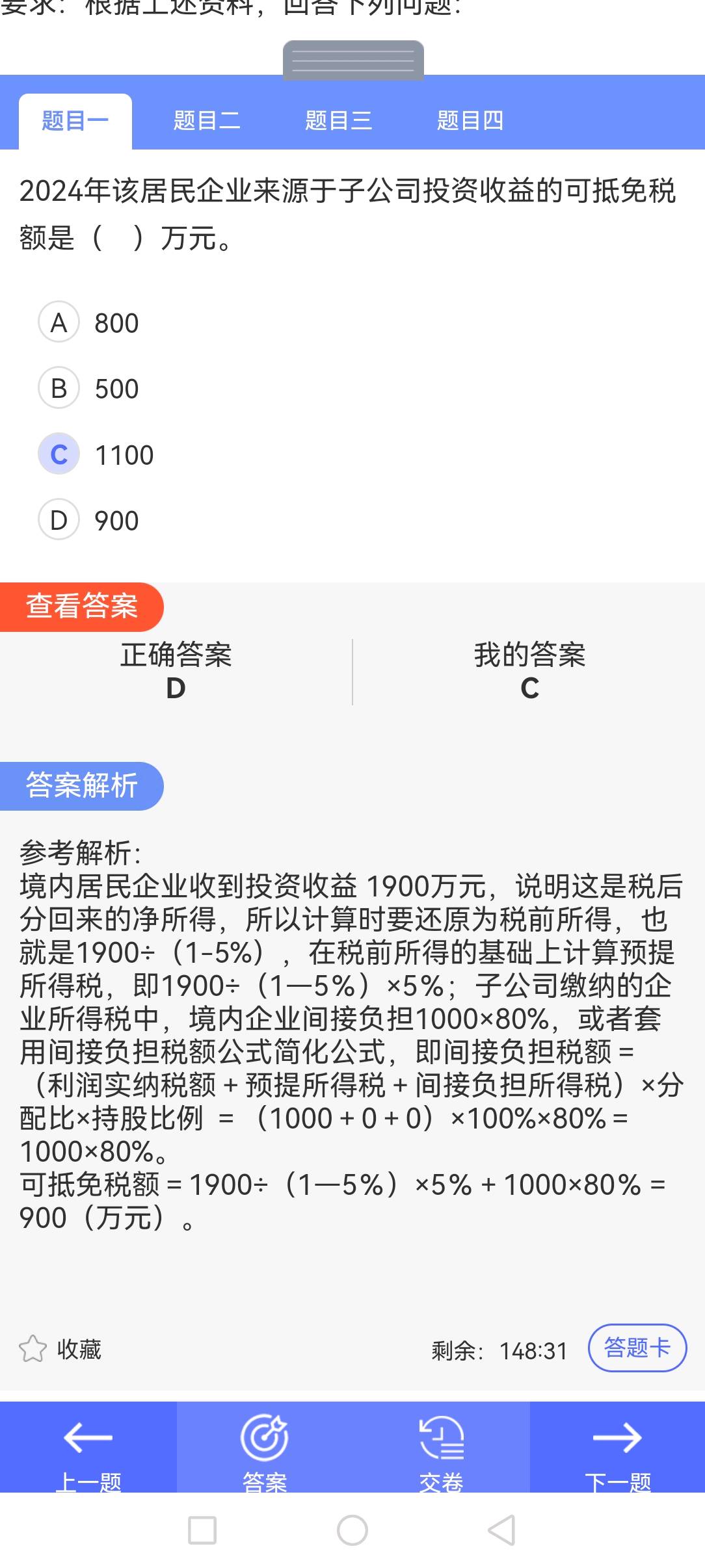

你问的“为什么要加100”中的100,其实是预提所得税。

解析中说的“1000 + 0 + 0”,其中:

- 1000 是子公司在乙国缴纳的企业所得税(实纳税额);

- 0 是预提所得税(这里实际已由子公司代扣代缴了,但题目中没单独列出);

- 但是注意:投资收益是税后金额,即1900万元已经是扣除乙国预提所得税5%后的净额。

所以需要还原税前所得:

> 税前所得 = 1900 ÷ (1 - 5%) = 2000万元

> 预提所得税 = 2000 × 5% = 100万元

这个100万元是乙国对股息预提的所得税,虽然不是直接由母公司缴纳,但它是境外已缴税款的一部分,可以抵免。

因此,在计算可抵免税额时,要加上这100万元的预提所得税。

最终可抵免额 = 预提所得税(100万)+ 间接负担税额(800万)= 900万元

✅ 所以“加100”是因为要将收到的税后收益还原为税前,从而算出境内企业应承担的预提所得税部分。

更多