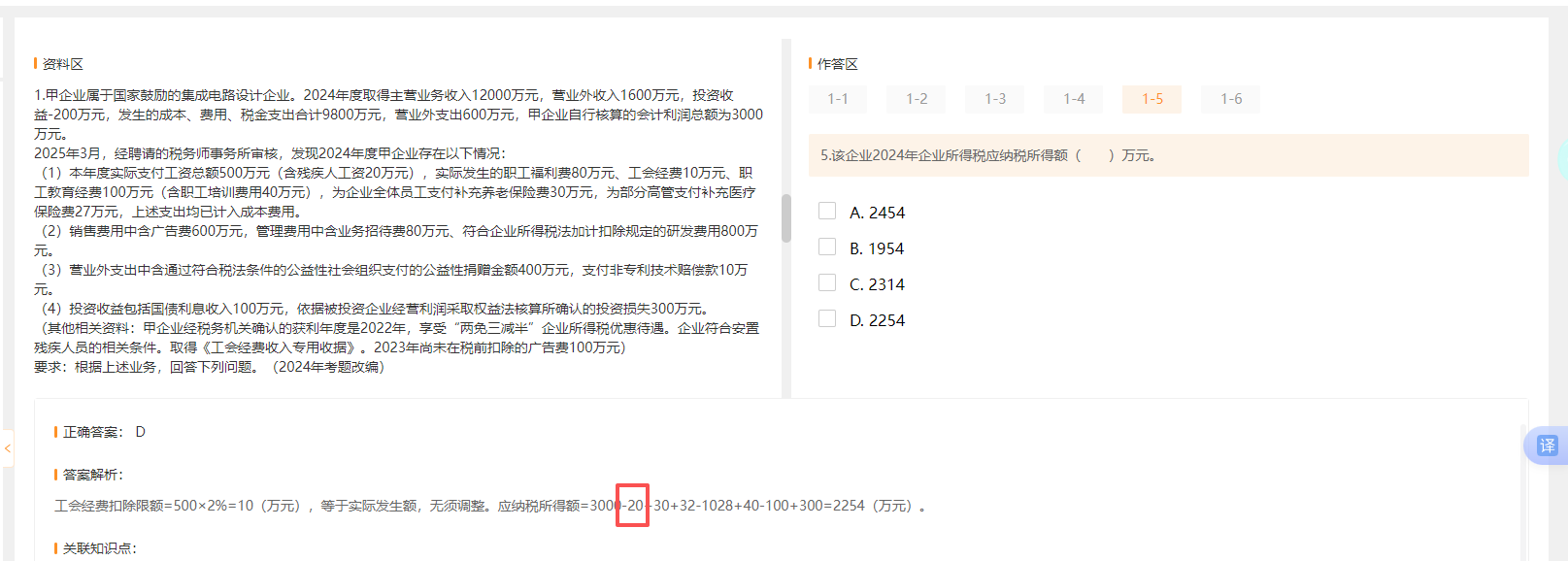

是的,这里的 -20 是指残疾人工资的加计扣除。

根据税法规定,企业安置残疾人就业的,支付给残疾人的工资可以在据实扣除的基础上,加计100%扣除。即:

若实际支付残疾人工资为20万元,则可在税前再加计扣除20万元,合计扣除40万元(20+20)。

因此在计算应纳税所得额时,需将该部分加计扣除金额从会计利润中减去,所以体现为 -20。

这个调整是合理的,符合“两免三减半”和安置残疾人相关税收优惠政策。

是的,这里的 -20 是指残疾人工资的加计扣除。

根据税法规定,企业安置残疾人就业的,支付给残疾人的工资可以在据实扣除的基础上,加计100%扣除。即:

若实际支付残疾人工资为20万元,则可在税前再加计扣除20万元,合计扣除40万元(20+20)。

因此在计算应纳税所得额时,需将该部分加计扣除金额从会计利润中减去,所以体现为 -20。

这个调整是合理的,符合“两免三减半”和安置残疾人相关税收优惠政策。

更多