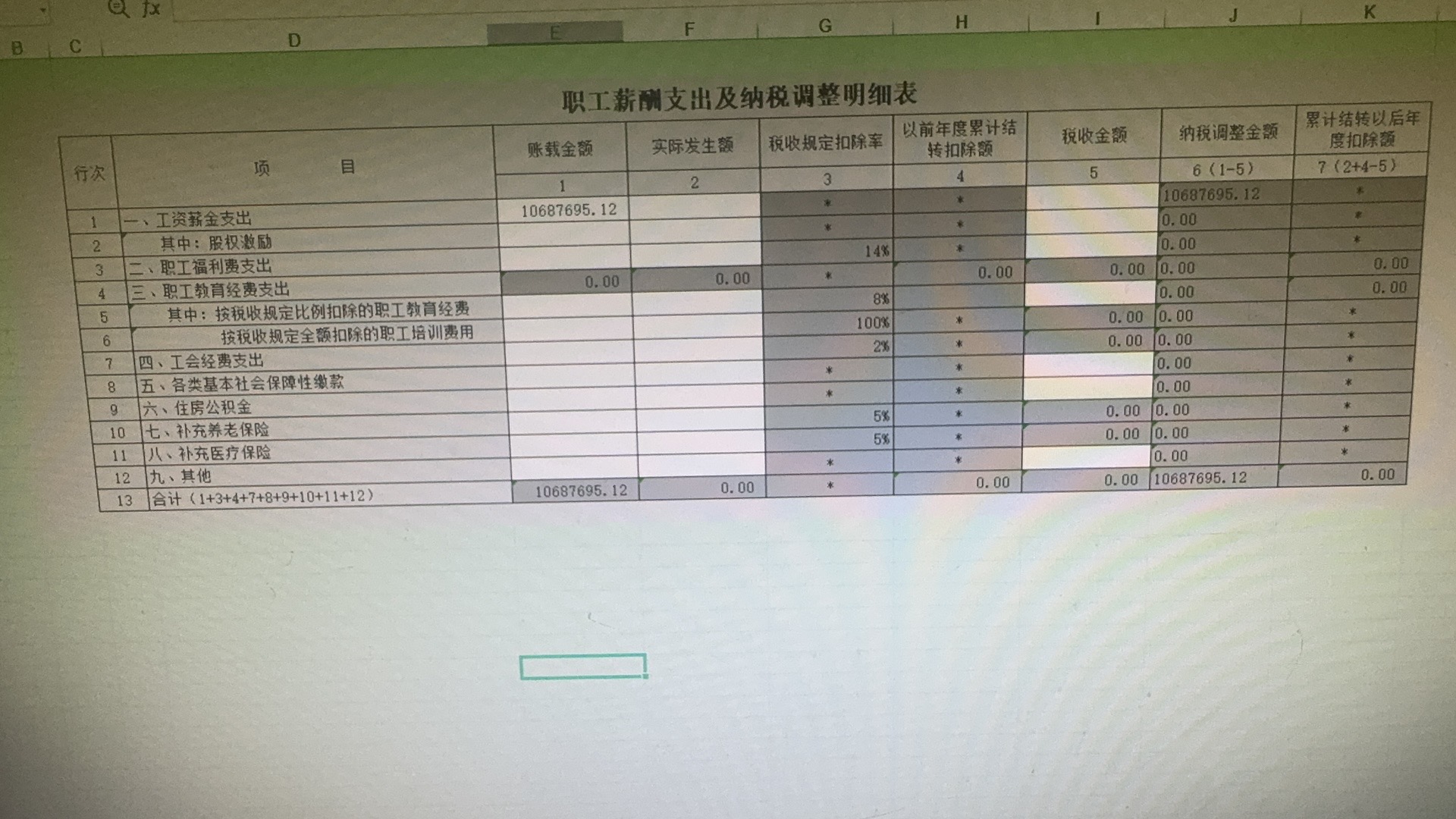

1. 账载金额

指企业会计账簿中“计提”的职工薪酬金额,包括计入成本费用的工资薪金、福利费、工会经费、职工教育经费等。

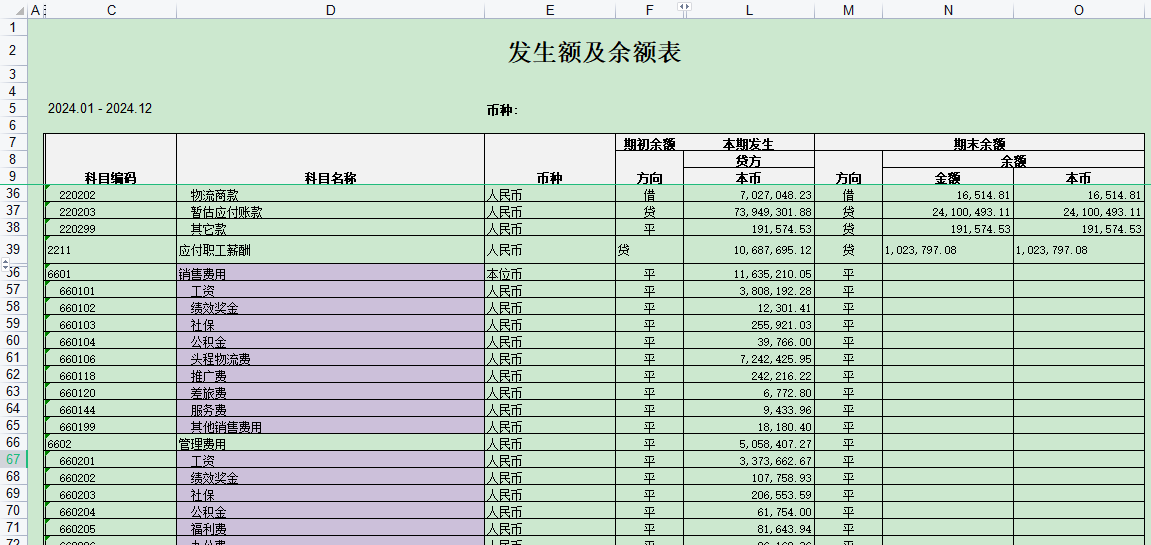

- 例如:“工资薪金支出”的账载金额=当年计提的应付职工薪酬(工资部分)贷方发生额合计(无论是否发放)。

2. 实际发生额

指企业在年度汇算清缴前(次年5月31日前)实际支付的金额,即“实际发放”或“实际支出”的部分。

- 例如:“工资薪金支出”的实际发生额=当年实际发放的工资薪金(包括年底计提但在次年汇算前发放的部分)。

3. 税收金额

指按税法规定允许税前扣除的金额,通常与“实际发生额”一致(需符合税法扣除标准,如福利费不超过工资薪金总额14%,工会经费2%,职工教育经费8%等)。

二、常见项目填报示例(以“工资薪金支出”为例)

- 账载金额:填入当年计提的工资总额(如会计上“应付职工薪酬——工资”贷方累计数100万元)。

- 实际发生额:填入当年实际发放的工资(包括年底计提但次年3月发放的部分,如实际发放95万元)。

- 税收金额:若实际发生额95万元符合税法扣除条件(已依法履行代扣代缴个税等),则税收金额为95万元。

- 纳税调整额:账载金额(100万)- 税收金额(95万)= 调增5万元。

三、注意事项

- 工资薪金需在汇算前实际发放,否则“税收金额”小于“实际发生额”,需调增。

- 福利费、工会经费等有扣除比例限制,超比例部分需调增(账载金额超过税收金额的部分)。

具体可对照报表行次对应的项目(如第1行“工资薪金”、第3行“职工福利费”等),按上述规则分别填列即可。

1. 账载金额

指企业会计账簿中“计提”的职工薪酬金额,包括计入成本费用的工资薪金、福利费、工会经费、职工教育经费等。

- 例如:“工资薪金支出”的账载金额=当年计提的应付职工薪酬(工资部分)贷方发生额合计(无论是否发放)。

2. 实际发生额

指企业在年度汇算清缴前(次年5月31日前)实际支付的金额,即“实际发放”或“实际支出”的部分。

- 例如:“工资薪金支出”的实际发生额=当年实际发放的工资薪金(包括年底计提但在次年汇算前发放的部分)。

3. 税收金额

指按税法规定允许税前扣除的金额,通常与“实际发生额”一致(需符合税法扣除标准,如福利费不超过工资薪金总额14%,工会经费2%,职工教育经费8%等)。

二、常见项目填报示例(以“工资薪金支出”为例)

- 账载金额:填入当年计提的工资总额(如会计上“应付职工薪酬——工资”贷方累计数100万元)。

- 实际发生额:填入当年实际发放的工资(包括年底计提但次年3月发放的部分,如实际发放95万元)。

- 税收金额:若实际发生额95万元符合税法扣除条件(已依法履行代扣代缴个税等),则税收金额为95万元。

- 纳税调整额:账载金额(100万)- 税收金额(95万)= 调增5万元。

三、注意事项

- 工资薪金需在汇算前实际发放,否则“税收金额”小于“实际发生额”,需调增。

- 福利费、工会经费等有扣除比例限制,超比例部分需调增(账载金额超过税收金额的部分)。

具体可对照报表行次对应的项目(如第1行“工资薪金”、第3行“职工福利费”等),按上述规则分别填列即可。

更多