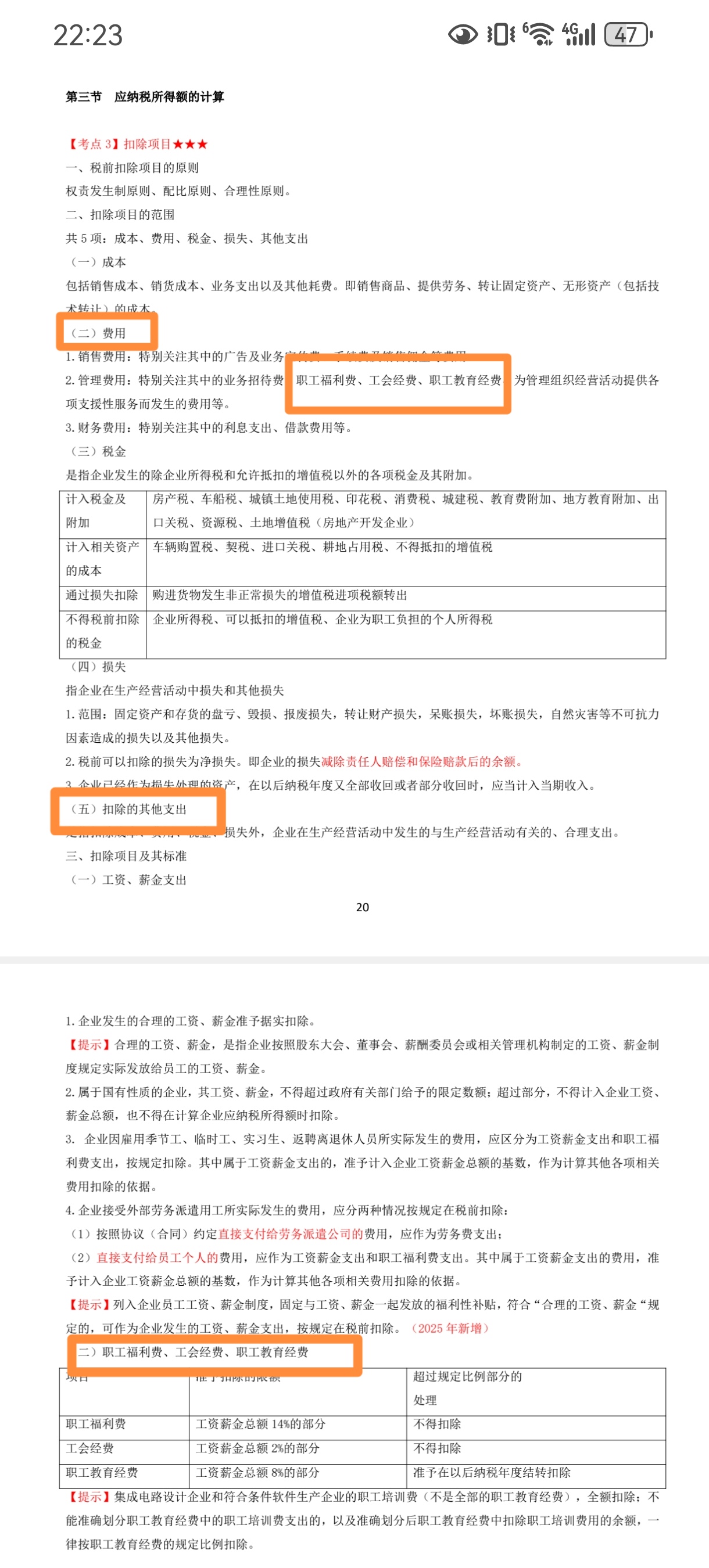

- “费用”是企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出 ,是一个较为宽泛的会计概念分类,职工福利费、工会经费、职工教育经费从会计核算角度,属于企业为组织和管理经营活动发生的费用,所以归类在“管理费用” (属于费用范畴)中进行核算。

- “扣除的其他支出”是企业所得税法中对于在计算应纳税所得额时可以扣除项目的一种分类表述。在企业所得税计算应纳税所得额时,将成本、费用、税金、损失之外的一些符合规定的支出归为“扣除的其他支出” 。职工福利费、工会经费、职工教育经费在企业所得税扣除规定中有专门的标准和处理方式,所以在企业所得税应纳税所得额计算的扣除项目分类里,也对它们进行了规定。

2. 不存在重复扣除问题说明

- 在计算企业所得税应纳税所得额时,虽然从不同角度提及了职工福利费、工会经费、职工教育经费,但最终扣除是按照企业所得税规定的标准来执行的。

- 例如职工福利费,是按照工资薪金总额的14%的部分准予扣除,不管会计上如何核算(核算在费用里),在企业所得税计算扣除时,只看是否符合14%这个扣除比例标准 。工会经费按工资薪金总额2%的部分扣除,职工教育经费按工资薪金总额8%(特殊情况除外)扣除 。这些扣除标准是明确且唯一的,不存在因为在不同分类提及就重复扣除的情况。即会计核算分类与企业所得税扣除项目分类只是不同体系的划分,在计算应纳税所得额扣除时,以企业所得税规定的扣除标准和规则为准。

- “费用”是企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出 ,是一个较为宽泛的会计概念分类,职工福利费、工会经费、职工教育经费从会计核算角度,属于企业为组织和管理经营活动发生的费用,所以归类在“管理费用” (属于费用范畴)中进行核算。

- “扣除的其他支出”是企业所得税法中对于在计算应纳税所得额时可以扣除项目的一种分类表述。在企业所得税计算应纳税所得额时,将成本、费用、税金、损失之外的一些符合规定的支出归为“扣除的其他支出” 。职工福利费、工会经费、职工教育经费在企业所得税扣除规定中有专门的标准和处理方式,所以在企业所得税应纳税所得额计算的扣除项目分类里,也对它们进行了规定。

2. 不存在重复扣除问题说明

- 在计算企业所得税应纳税所得额时,虽然从不同角度提及了职工福利费、工会经费、职工教育经费,但最终扣除是按照企业所得税规定的标准来执行的。

- 例如职工福利费,是按照工资薪金总额的14%的部分准予扣除,不管会计上如何核算(核算在费用里),在企业所得税计算扣除时,只看是否符合14%这个扣除比例标准 。工会经费按工资薪金总额2%的部分扣除,职工教育经费按工资薪金总额8%(特殊情况除外)扣除 。这些扣除标准是明确且唯一的,不存在因为在不同分类提及就重复扣除的情况。即会计核算分类与企业所得税扣除项目分类只是不同体系的划分,在计算应纳税所得额扣除时,以企业所得税规定的扣除标准和规则为准。

更多