你问得很关键。

存货跌价准备计提的是“已发生成本”中可变现净值低于成本的部分,而不是全部成本。

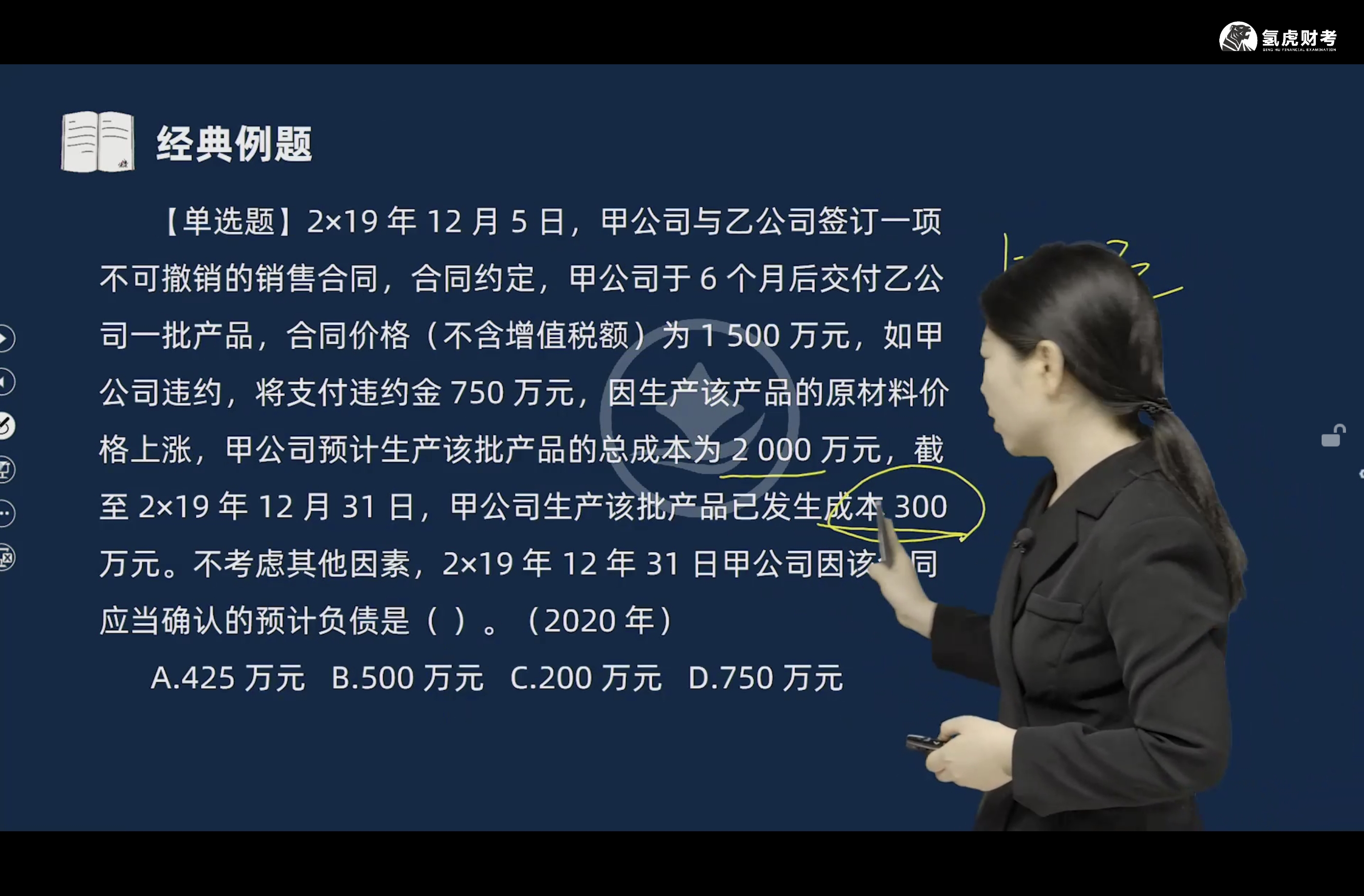

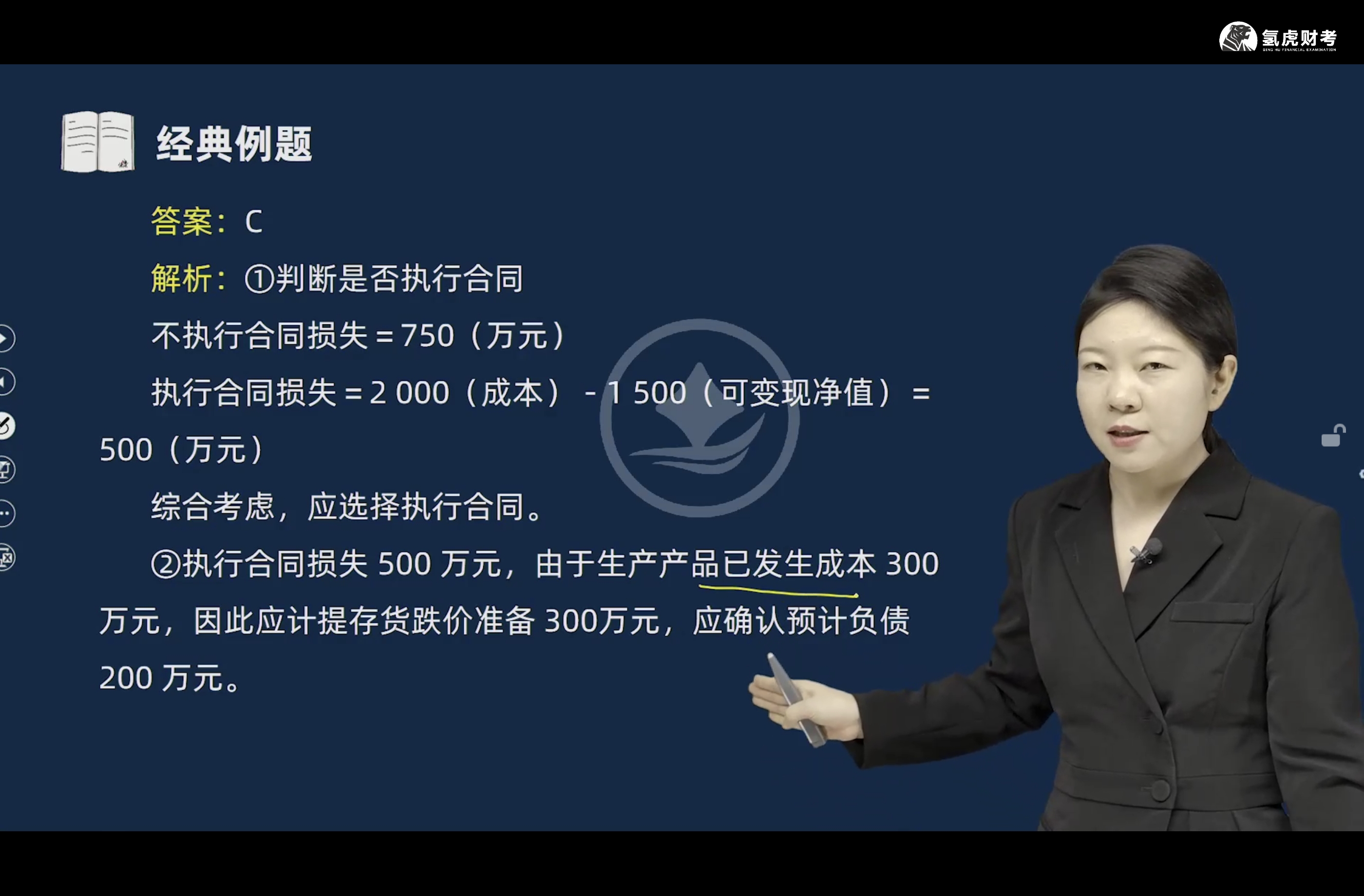

本题中:

- 已发生成本300万元,

- 可变现净值为合同售价1500万元(减去后续成本),但执行合同亏损500万元,说明该批产品未来只能卖1500万,而总成本2000万,所以整体减值500万。

但这500万损失中,已有300万是已经发生的成本,应作为存货跌价准备计提;剩余的200万是未来将发生的成本损失,不能计入存货,需确认为预计负债。

所以:

✅ 存货跌价准备 = 300万元(已发生成本部分)

✅ 预计负债 = 200万元(未来损失部分)

> 如果已发生成本是1000万元,那存货跌价准备就提1000万元,但预计负债仍是200万元不变,因为它是未来履约亏损的差额。

> 核心逻辑:存货跌价只针对已发生、可归集的成本;预计负债是未来损失的补偿性确认。

简记口诀:

“已发生成本计提跌价,未发生成本确认负债。”

你问得很关键。

存货跌价准备计提的是“已发生成本”中可变现净值低于成本的部分,而不是全部成本。

本题中:

- 已发生成本300万元,

- 可变现净值为合同售价1500万元(减去后续成本),但执行合同亏损500万元,说明该批产品未来只能卖1500万,而总成本2000万,所以整体减值500万。

但这500万损失中,已有300万是已经发生的成本,应作为存货跌价准备计提;剩余的200万是未来将发生的成本损失,不能计入存货,需确认为预计负债。

所以:

✅ 存货跌价准备 = 300万元(已发生成本部分)

✅ 预计负债 = 200万元(未来损失部分)

> 如果已发生成本是1000万元,那存货跌价准备就提1000万元,但预计负债仍是200万元不变,因为它是未来履约亏损的差额。

> 核心逻辑:存货跌价只针对已发生、可归集的成本;预计负债是未来损失的补偿性确认。

简记口诀:

“已发生成本计提跌价,未发生成本确认负债。”

更多