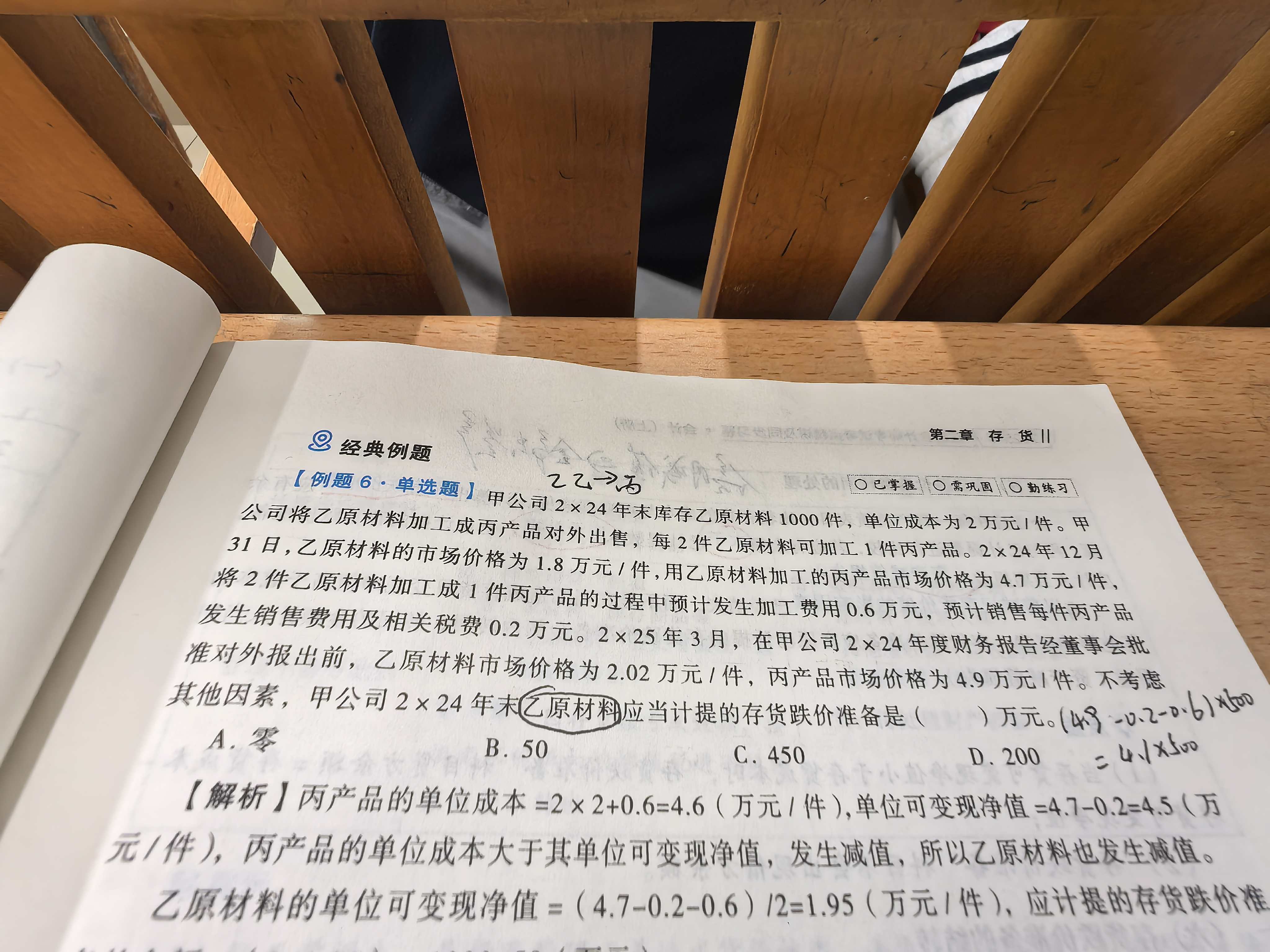

应使用2×24年12月31日的丙产品市场价格,即 4.7万元/件。

因为存货跌价准备是在资产负债表日(2×24年12月31日)计提的,需根据该时点的市场信息判断可变现净值。虽然2×25年3月价格变为4.9万元,但此信息不影响2×24年度的减值判断。

所以,计算乙原材料可变现净值时,用的是 4.7万元/件 的丙产品售价。

应使用2×24年12月31日的丙产品市场价格,即 4.7万元/件。

因为存货跌价准备是在资产负债表日(2×24年12月31日)计提的,需根据该时点的市场信息判断可变现净值。虽然2×25年3月价格变为4.9万元,但此信息不影响2×24年度的减值判断。

所以,计算乙原材料可变现净值时,用的是 4.7万元/件 的丙产品售价。

更多

莎莎老师

回复

竹子老师

10月18日

未生产时,运输污泥、吸粪车费用若属于车间筹备阶段的环保支出(如设备调试、产线测试产生的污染物处理),可暂估计入“制造费用——环境保护费”;若无法明确关联生产环节,则优先归入“管理费用——环境卫生费”。具体需结合业务实质判断。