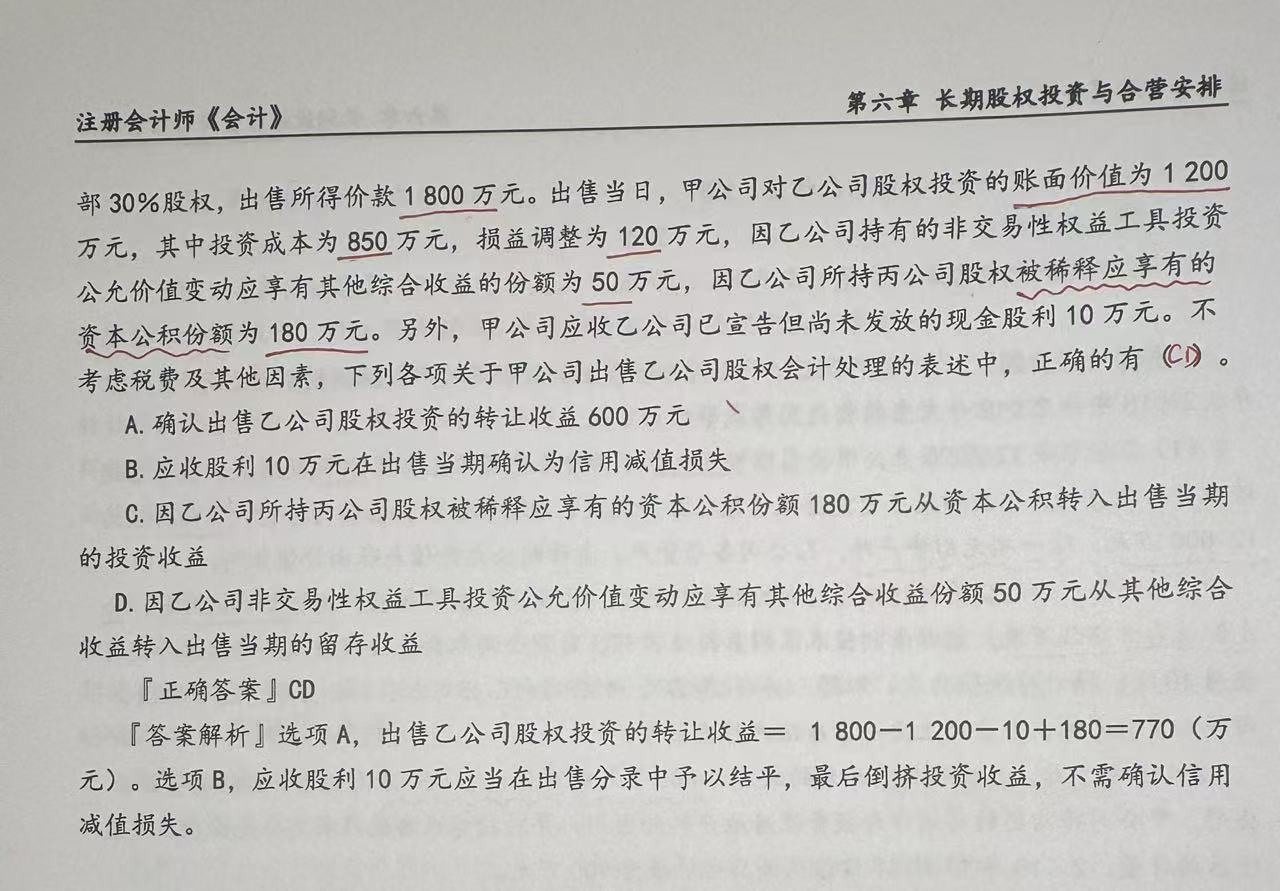

在出售长期股权投资时,原计入“其他综合收益”或“资本公积”的权益变动(如被投资方非交易性权益工具公允价值变动、资本公积份额等)需在处置时转入当期损益,作为转让收益的一部分。

这是因为这些项目虽不直接体现为利润表收入,但属于投资账面价值的组成部分。出售时应将其一并确认为投资收益,以反映投资整体的经济回报。

例如:乙公司持有的非交易性权益工具公允价值变动导致甲公司享有的50万元其他综合收益,以及因稀释产生的180万元资本公积份额,在出售时均应转入投资收益,体现完整收益。

在出售长期股权投资时,原计入“其他综合收益”或“资本公积”的权益变动(如被投资方非交易性权益工具公允价值变动、资本公积份额等)需在处置时转入当期损益,作为转让收益的一部分。

这是因为这些项目虽不直接体现为利润表收入,但属于投资账面价值的组成部分。出售时应将其一并确认为投资收益,以反映投资整体的经济回报。

例如:乙公司持有的非交易性权益工具公允价值变动导致甲公司享有的50万元其他综合收益,以及因稀释产生的180万元资本公积份额,在出售时均应转入投资收益,体现完整收益。

更多