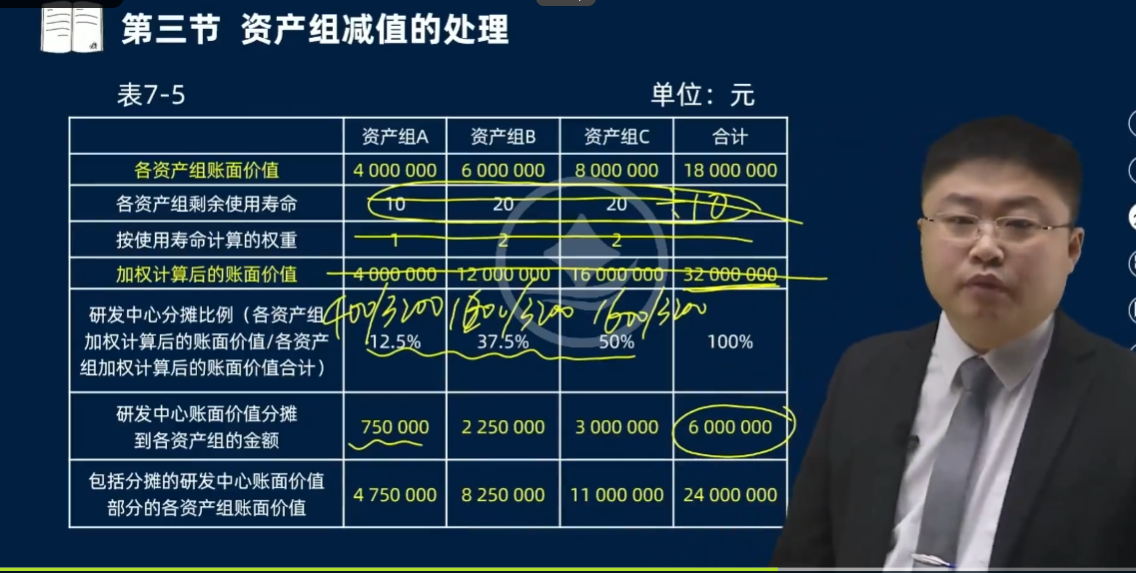

这里加权计算账面价值的核心原因是资产组剩余使用寿命不同,导致它们在减值测试中的重要性不同。

我们可以这样理解:

- 资产组A剩余寿命只有10年,而资产组B和C有20年,寿命长的资产组在未来能产生更多的经济利益,所以在计算减值时,需要考虑它们的“经济价值权重”。

- 会计上为了让减值分摊更合理,就按剩余使用寿命来设定权重(比如A的权重是1,B和C是2),然后把各资产组的账面价值乘以对应的权重,得到加权后的账面价值。

- 这样,研发中心的减值金额(6,000,000元)就能按“加权后的账面价值占比”来分摊,而不是简单按原始账面价值占比,这样更公平地反映每个资产组的实际贡献

这里加权计算账面价值的核心原因是资产组剩余使用寿命不同,导致它们在减值测试中的重要性不同。

我们可以这样理解:

- 资产组A剩余寿命只有10年,而资产组B和C有20年,寿命长的资产组在未来能产生更多的经济利益,所以在计算减值时,需要考虑它们的“经济价值权重”。

- 会计上为了让减值分摊更合理,就按剩余使用寿命来设定权重(比如A的权重是1,B和C是2),然后把各资产组的账面价值乘以对应的权重,得到加权后的账面价值。

- 这样,研发中心的减值金额(6,000,000元)就能按“加权后的账面价值占比”来分摊,而不是简单按原始账面价值占比,这样更公平地反映每个资产组的实际贡献

更多