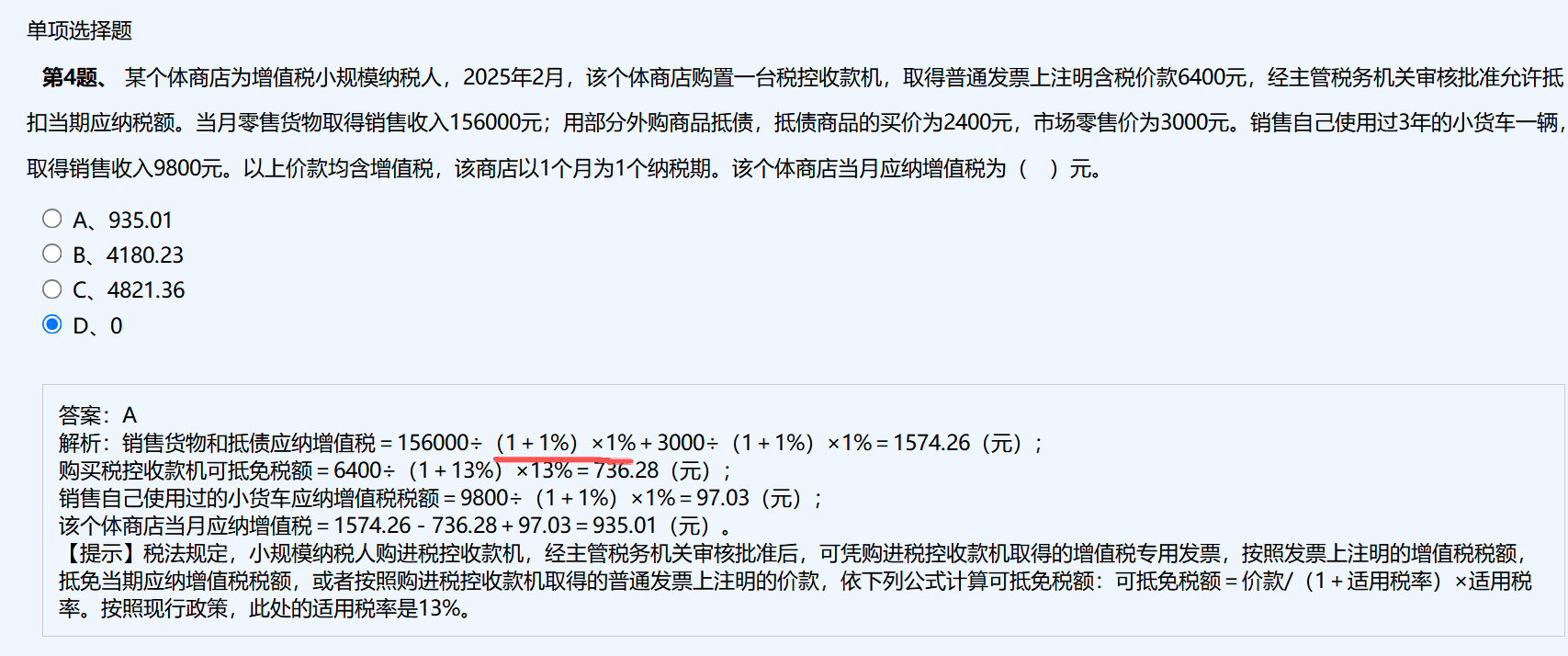

题目中虽未明确说明适用税收优惠政策,但根据现行增值税政策,小规模纳税人购进税控收款机,经税务机关审核批准后,可凭普通发票上注明的价款,按13%税率计算可抵免税额。这是国家为鼓励使用税控设备而制定的法定优惠政策,属于“自动适用”的规定,无需企业额外申请。

因此,即使题干未明说,只要满足条件(如经批准、取得发票等),就应直接适用该政策。本题中已说明“经主管税务机关审核批准允许抵扣”,故可直接应用。

题目中虽未明确说明适用税收优惠政策,但根据现行增值税政策,小规模纳税人购进税控收款机,经税务机关审核批准后,可凭普通发票上注明的价款,按13%税率计算可抵免税额。这是国家为鼓励使用税控设备而制定的法定优惠政策,属于“自动适用”的规定,无需企业额外申请。

因此,即使题干未明说,只要满足条件(如经批准、取得发票等),就应直接适用该政策。本题中已说明“经主管税务机关审核批准允许抵扣”,故可直接应用。

更多

淼淼老师

回复

曦月老师

10月14日

勾稽关系核心看三表联动:资产=负债+所有者权益恒成立;利润表净利润转入资产负债表未分配利润;现金流量净额变动等于现金及等价物期末减期初余额。跨期对比异常波动,溯源原始单据验证真实性。

淼淼老师

回复

曦月老师

10月14日

不止看银行余额!还要核对应收应付、存货、固定资产等所有科目勾稽关系,确保账实相符、借贷平衡,异常变动追查原始凭证。

淼淼老师

回复

曦月老师

10月14日

当然需要!用财务软件核对时,重点检查科目余额、凭证匹配性、数据逻辑一致性,并利用系统预警功能排查异常。

淼淼老师

回复

曦月老师

10月14日

凭证装订是基础工作,但审完账后更关键的是核对数据准确性、确认收支合规性、完成系统过账,再按流程打印装订归档。

木森老师

回复

淼**师

10月09日

短信费、年费均计入“财务费用-手续费”;若取得专票可抵扣进项税,否则不可抵。普通手续费无票时仅记费用,不涉税抵扣。

木森老师

回复

淼**师

10月09日

零售批发业通常属于社保行业中的五类(部分地区可能归为第四类,具体以当地政策为准)。缴费基数按职工工资总额申报,一般介于当地社平工资的60%-300%之间;比例因险种而异,大致为养老保险16%、医疗保险8%、失业保险0.5%、工伤保险按行业费率执行。建议向当地社保局核实最新标准。

木棉老师

回复

木**师

09月24日

根据2015年国家税务总局公告第59号规定,您公司在办理税务登记至转为一般纳税人期间(无经营收入情况下)取得的增值税专用发票,可在完成一般纳税人登记后抵扣进项税额。因您已于2025.9.16转成一般纳税人,故该发票符合抵扣条件。

木森老师

回复

淼**师

10月09日

社保行业分类依据营业执照主营范围核定,运输属高风险工种,按最高类别(如五类)参保可确保工伤保险等待遇达标,缴费基数与比例相应提高。

木森老师

回复

淼**师

10月09日

股东转入资金记入“实收资本”;设备作为固定资产按原价入账,每月计提折旧。因无销售收入,增值税可零申报;企业所得税若无利润也为零申报。

木森老师

回复

淼**师

10月09日

先到当地社保经办机构办理开户登记,获取账号;再通过线上平台录入员工信息、选择缴费基数和险种;最后确认无误后提交申报并完成缴费划拨。

木森老师

回复

淼**师

10月09日

新公司首月无经营时,资产负债表各科目均填0;利润表收入/成本费用栏次也填0;现金流量表同理。需确保勾稽关系正确,如资产总计等于负债加所有者权益。

木森老师

回复

淼**师

10月09日

不是只有“批量零申报”这一个选项。正常进入申报系统后,按常规流程选择对应税种(如增值税、企业所得税等)的申报表,将收入、税额等数据填为 0 即可完成零申报,系统会自动识别处理,无需特意选 “批量零申报”。

不同地区电子税务局界面略有差异,但核心是准确填写各栏次为 0 并提交,确保申报记录完整合规。若有疑问可咨询主管税务机关获取最新指引。