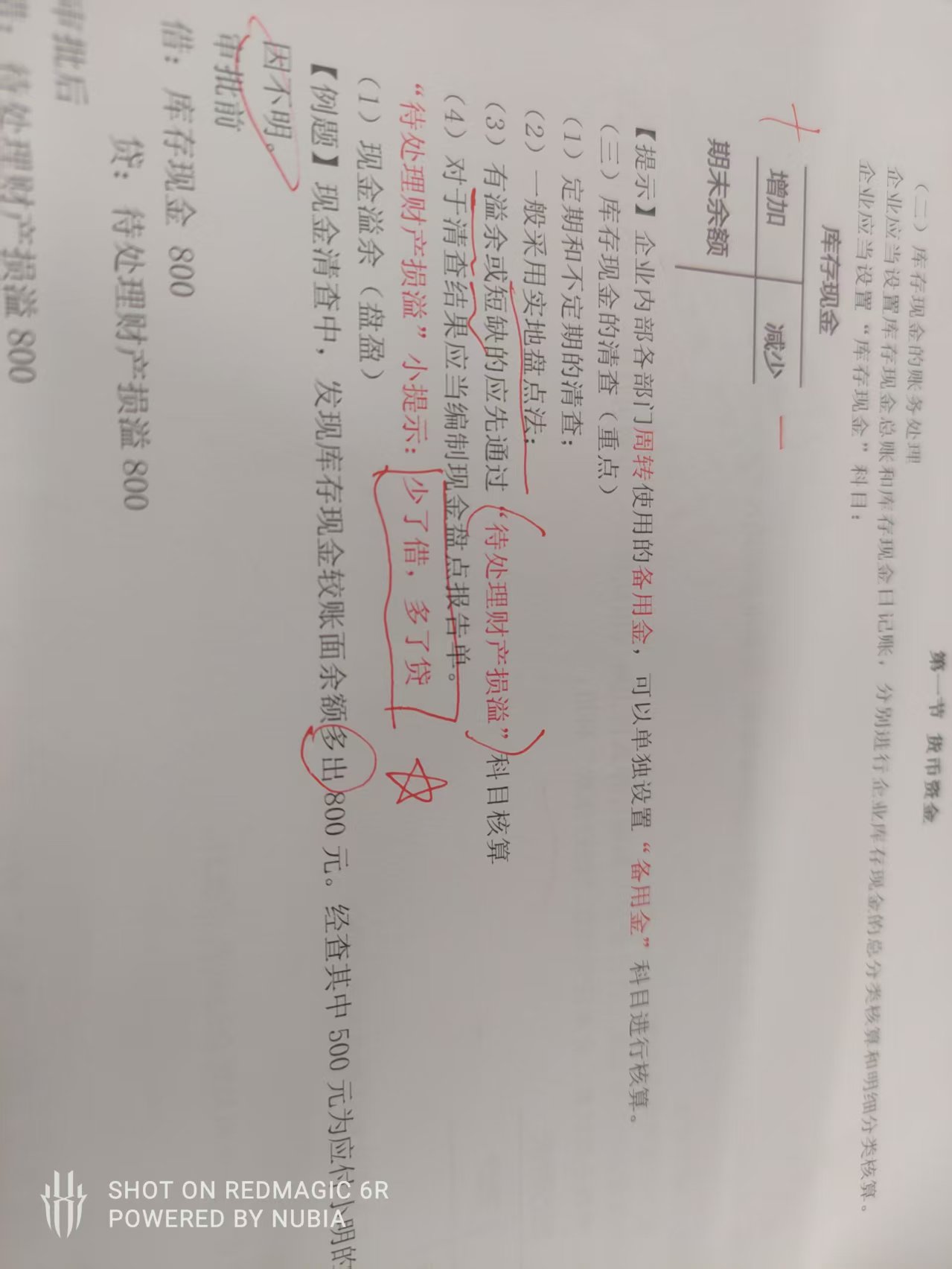

这不是单纯的规则,而是基于资产类账户性质和科目核算逻辑的必然结果,核心是先“找平”账面,再查原因。

1. 先明确“待处理财产损溢”的角色:它是个“临时过渡科目”,专门用来核算盘点时“账面数”和“实际数”的差额,目的是先让账实相符,后续再根据原因转账。

2. 再看“库存现金”的性质:现金是资产类科目,借方记增加,贷方记减少,账面余额在借方。

3. 最后推导差额处理逻辑:

- 现金短缺(少了):实际数 < 账面数,意味着账面记多了,需要“减账面”来找平。由于资产减少记贷方,所以要借记“待处理财产损溢”(过渡科目暂时记增),贷记“库存现金”(资产科目记减),即“少了借”。

- 现金溢余(多了):实际数 > 账面数,意味着账面记少了,需要“加账面”来找平。由于资产增加记借方,所以要借记“库存现金”(资产科目记增),贷记“待处理财产损溢”(过渡科目暂时记增),即“多了贷”。

简单说,“待处理财产损溢”的方向,是跟着“库存现金”需要调整的方向反着来,本质是用过渡科目填补账实差额。

这不是单纯的规则,而是基于资产类账户性质和科目核算逻辑的必然结果,核心是先“找平”账面,再查原因。

1. 先明确“待处理财产损溢”的角色:它是个“临时过渡科目”,专门用来核算盘点时“账面数”和“实际数”的差额,目的是先让账实相符,后续再根据原因转账。

2. 再看“库存现金”的性质:现金是资产类科目,借方记增加,贷方记减少,账面余额在借方。

3. 最后推导差额处理逻辑:

- 现金短缺(少了):实际数 < 账面数,意味着账面记多了,需要“减账面”来找平。由于资产减少记贷方,所以要借记“待处理财产损溢”(过渡科目暂时记增),贷记“库存现金”(资产科目记减),即“少了借”。

- 现金溢余(多了):实际数 > 账面数,意味着账面记少了,需要“加账面”来找平。由于资产增加记借方,所以要借记“库存现金”(资产科目记增),贷记“待处理财产损溢”(过渡科目暂时记增),即“多了贷”。

简单说,“待处理财产损溢”的方向,是跟着“库存现金”需要调整的方向反着来,本质是用过渡科目填补账实差额。

更多