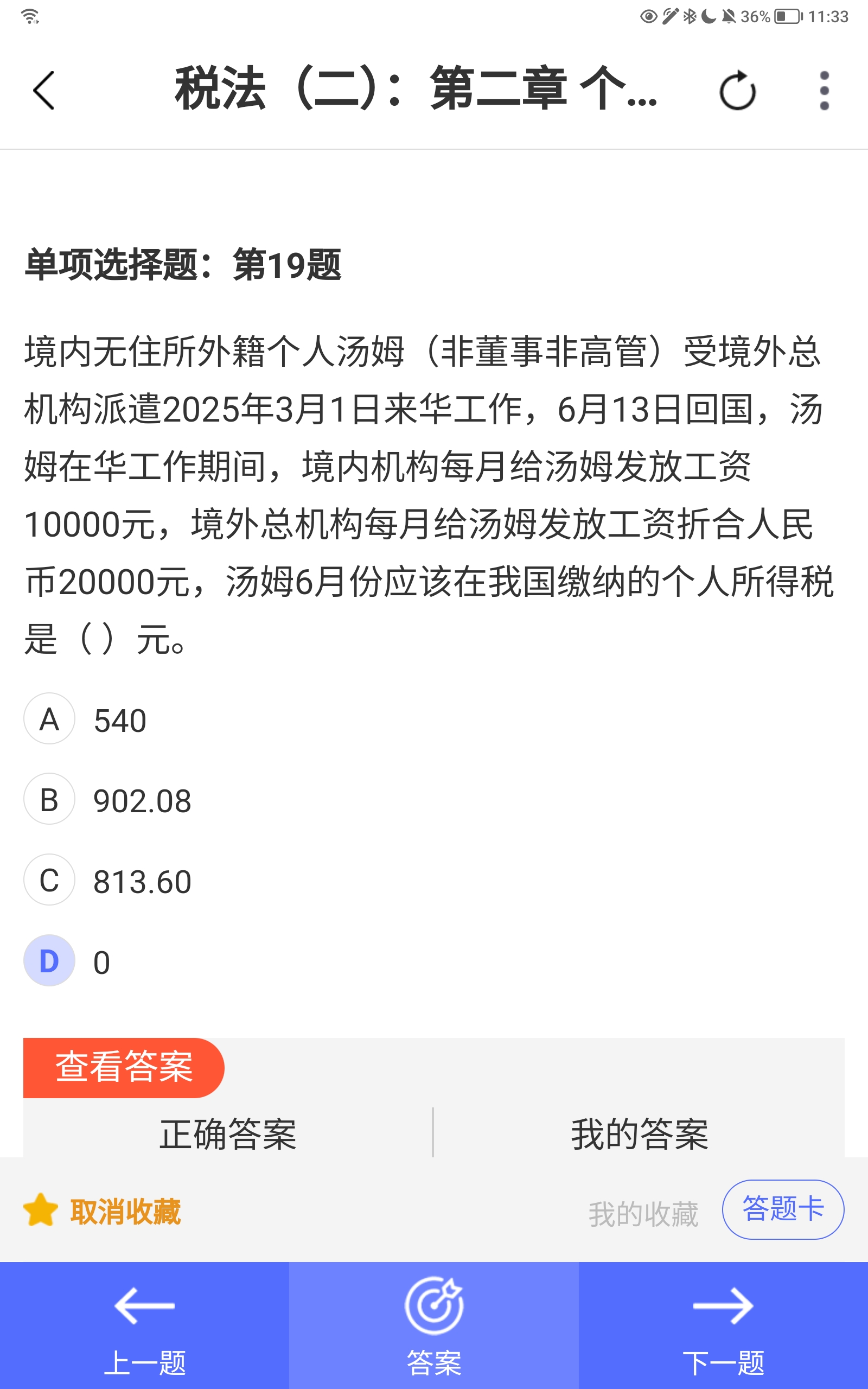

本题关键在于境内工作天数的计算和应纳税所得额的确定。

汤姆是境外机构派遣来华工作的非居民个人,6月份在华工作时间为 13天(6月1日至13日),因此:

- 当月工资薪金收入按实际在华天数比例计算:

(10000 + 20000)× 13 ÷ 30 = 13000 元

- 非居民个人工资薪金所得,减除费用 5000 元,适用七级税率表:

应纳税所得额 = 13000 - 5000 = 8000 元

税率 10%,速算扣除数 210

- 应纳税额 = 8000 × 10% - 210 = 590 元

但题目中解析却用了 12.5 天,这是为什么?

因为根据规定:在境内停留不足24小时的当天,按半天计算。但此题中没有提到中途离境或短暂往返,只是从3月1日到6月13日连续在华,所以应按实际在华天数 13天 计算。

然而,官方解析中使用了 12.5 天,可能是将 6月13日当天视为半天(回国当日不足24小时),所以:

- 在华工作天数 = 3月1日—6月12日共 104天,6月为 12.5天

- 所以当月收入 = (10000+20000) × 12.5 ÷ 30 = 12500 元

再计算:

- 应纳税所得额 = 12500 - 5000 = 7500 元

- 税额 = 7500 × 10% - 210 = 540 元

✅ 所以正确答案是 A 540元

---

### 为什么不选 D(0)?

因为虽然汤姆是外籍人员,但在华工作超过90天(实际在华约104天),且在境内取得工资薪金,境内机构支付部分需在中国缴税,同时境外机构支付的部分也属于来源于中国境内的所得,需在中国纳税。

所以不能免征,必须缴纳个人所得税。

---

### 为什么不是乘以三分之一?

“乘以三分之一”是没有依据的。题目明确要求计算 6月份 的应纳税额,应按 6月份在华实际工作天数(12.5天)占全月的比例计算收入,而不是简单地乘以1/3。

---

### 总结:

- 不选 D:因为非居民个人在华工作超90天,且有境内所得,需纳税。

- 解析用 12.5 天:因6月13日回国当天不足24小时,计为半天。

- 正确计算:收入按比例,减除5000后查表,结果为 540元 → A 正确。

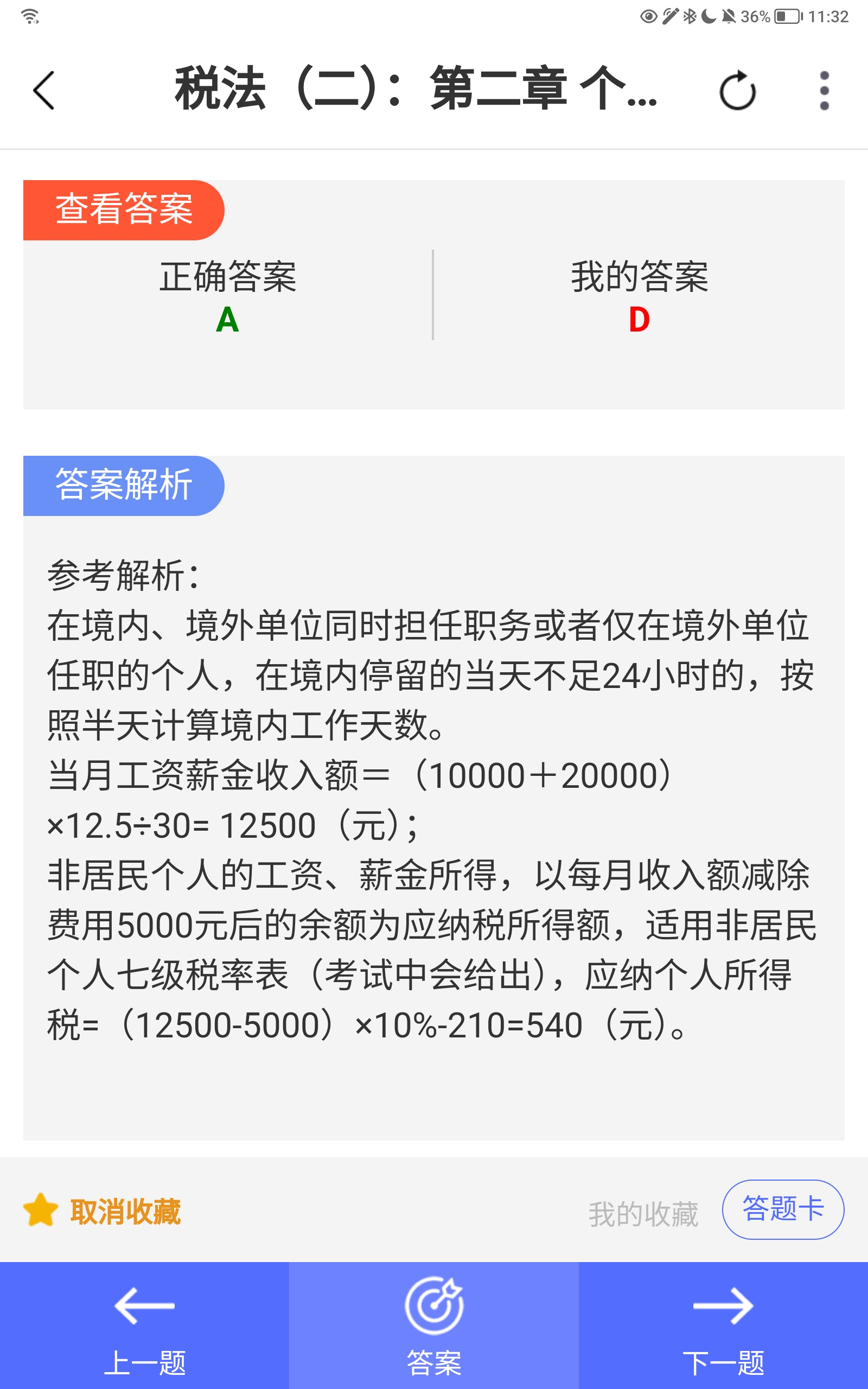

本题关键在于境内工作天数的计算和应纳税所得额的确定。

汤姆是境外机构派遣来华工作的非居民个人,6月份在华工作时间为 13天(6月1日至13日),因此:

- 当月工资薪金收入按实际在华天数比例计算:

(10000 + 20000)× 13 ÷ 30 = 13000 元

- 非居民个人工资薪金所得,减除费用 5000 元,适用七级税率表:

应纳税所得额 = 13000 - 5000 = 8000 元

税率 10%,速算扣除数 210

- 应纳税额 = 8000 × 10% - 210 = 590 元

但题目中解析却用了 12.5 天,这是为什么?

因为根据规定:在境内停留不足24小时的当天,按半天计算。但此题中没有提到中途离境或短暂往返,只是从3月1日到6月13日连续在华,所以应按实际在华天数 13天 计算。

然而,官方解析中使用了 12.5 天,可能是将 6月13日当天视为半天(回国当日不足24小时),所以:

- 在华工作天数 = 3月1日—6月12日共 104天,6月为 12.5天

- 所以当月收入 = (10000+20000) × 12.5 ÷ 30 = 12500 元

再计算:

- 应纳税所得额 = 12500 - 5000 = 7500 元

- 税额 = 7500 × 10% - 210 = 540 元

✅ 所以正确答案是 A 540元

---

为什么不选 D(0)?

因为虽然汤姆是外籍人员,但在华工作超过90天(实际在华约104天),且在境内取得工资薪金,境内机构支付部分需在中国缴税,同时境外机构支付的部分也属于来源于中国境内的所得,需在中国纳税。

所以不能免征,必须缴纳个人所得税。

---

为什么不是乘以三分之一?

“乘以三分之一”是没有依据的。题目明确要求计算 6月份 的应纳税额,应按 6月份在华实际工作天数(12.5天)占全月的比例计算收入,而不是简单地乘以1/3。

---

总结:

- 不选 D:因为非居民个人在华工作超90天,且有境内所得,需纳税。

- 解析用 12.5 天:因6月13日回国当天不足24小时,计为半天。

- 正确计算:收入按比例,减除5000后查表,结果为 540元 → A 正确。

更多