在计算土地增值税时,“取得土地使用权所支付的地价款”是否需要价税分离,取决于地价款是否含增值税。

若地价款是含税金额(如一般纳税人取得的土地),且为2016年5月1日营改增后取得的土地,则需按适用税率(通常为9%)进行价税分离,将不含税金额作为可扣除项目。

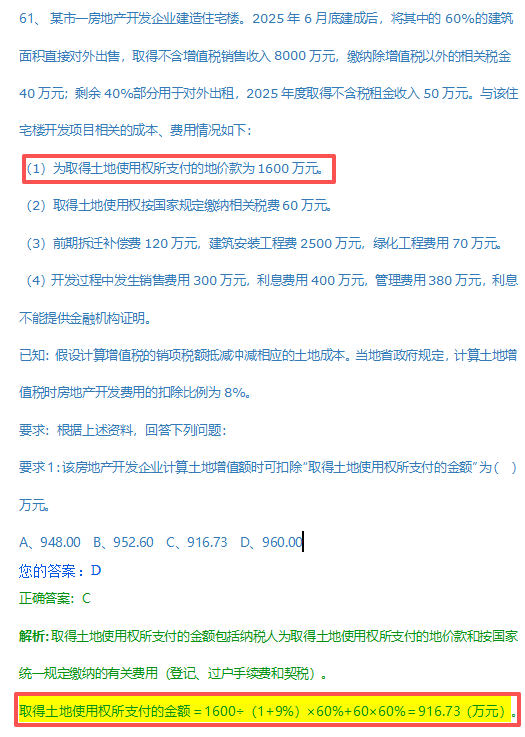

因此,当“取得土地使用权所支付的地价款”为含税金额且涉及增值税时,应做价税分离;否则直接作为扣除额。本题中1600万元为含税价,故需价税分离。

在计算土地增值税时,“取得土地使用权所支付的地价款”是否需要价税分离,取决于地价款是否含增值税。

若地价款是含税金额(如一般纳税人取得的土地),且为2016年5月1日营改增后取得的土地,则需按适用税率(通常为9%)进行价税分离,将不含税金额作为可扣除项目。

因此,当“取得土地使用权所支付的地价款”为含税金额且涉及增值税时,应做价税分离;否则直接作为扣除额。本题中1600万元为含税价,故需价税分离。

更多