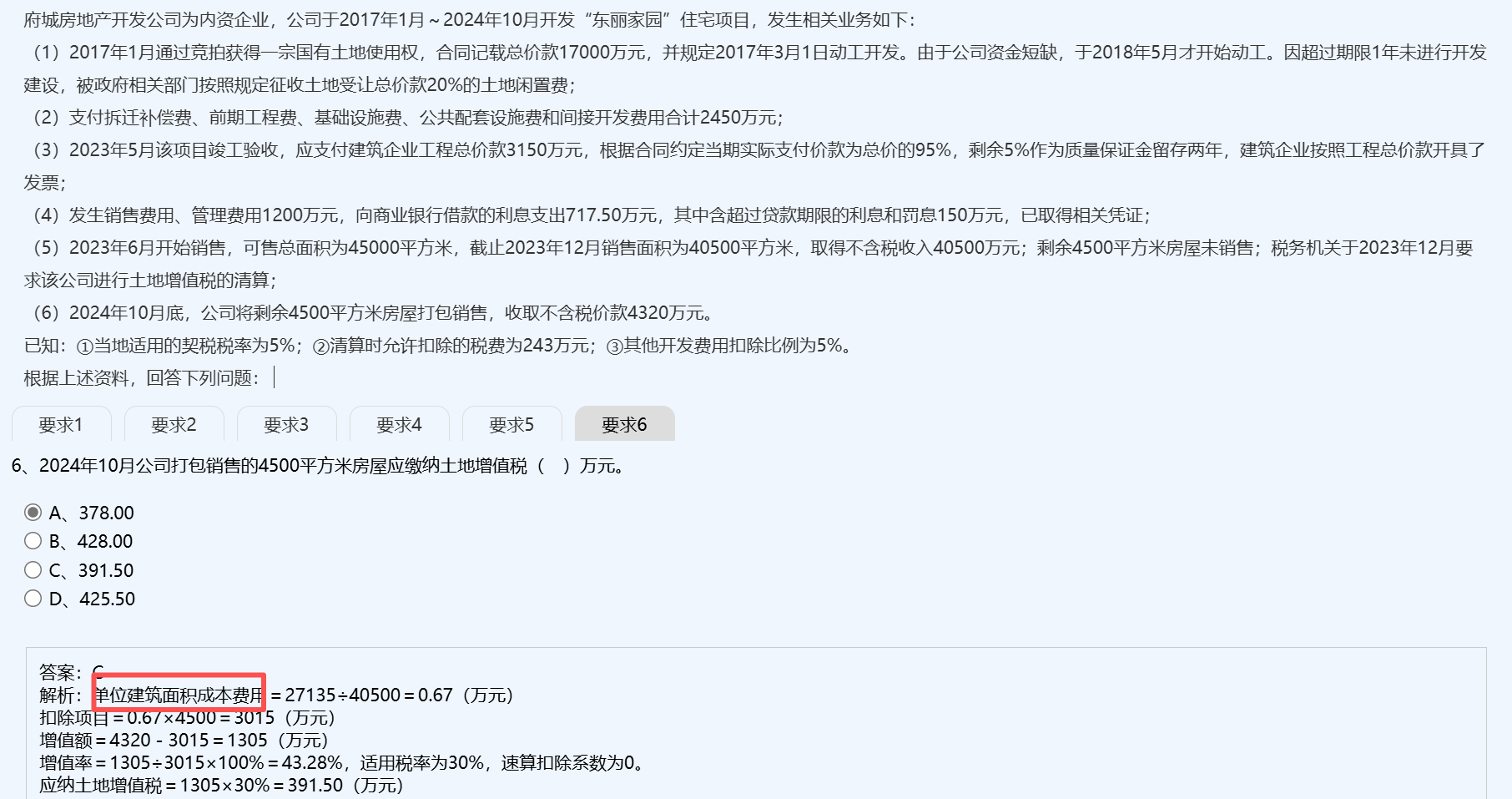

计算土地增值税时,单位建筑面积成本费用仅在清算后尾盘销售(如本题2024年10月打包销售剩余房屋)时使用,目的是根据已清算项目的单位成本,按面积分摊扣除项目。

错误在于:不能将所有扣除项目直接乘以面积比例(10%),因为土地增值税的扣除项目需区分是否允许加计扣除、是否属于可扣除范围。例如,土地出让金、开发成本等可按面积分摊,但利息支出中的罚息、超过贷款期限的利息不可扣除;且其他开发费用需按“取得土地使用权所支付的金额+房地产开发成本”的5%计算,不能简单按面积分摊。

正确做法是:先计算整个项目的可扣除总额(含土地成本、开发成本、利息、其他费用等),再按可售总面积分摊出单位成本,最后用单位成本×剩余面积计算本次销售的扣除额。

因此,解析中用总成本27135万元÷45000㎡得出单位成本0.67万元/㎡,再×4500㎡得到3015万元扣除额,是符合税法规定的合理方法。

计算土地增值税时,单位建筑面积成本费用仅在清算后尾盘销售(如本题2024年10月打包销售剩余房屋)时使用,目的是根据已清算项目的单位成本,按面积分摊扣除项目。

错误在于:不能将所有扣除项目直接乘以面积比例(10%),因为土地增值税的扣除项目需区分是否允许加计扣除、是否属于可扣除范围。例如,土地出让金、开发成本等可按面积分摊,但利息支出中的罚息、超过贷款期限的利息不可扣除;且其他开发费用需按“取得土地使用权所支付的金额+房地产开发成本”的5%计算,不能简单按面积分摊。

正确做法是:先计算整个项目的可扣除总额(含土地成本、开发成本、利息、其他费用等),再按可售总面积分摊出单位成本,最后用单位成本×剩余面积计算本次销售的扣除额。

因此,解析中用总成本27135万元÷45000㎡得出单位成本0.67万元/㎡,再×4500㎡得到3015万元扣除额,是符合税法规定的合理方法。

更多