因为委托加工应税消费品时,已税原材料的消费税不能抵扣,必须由受托方(A企业)在代收代缴环节按组成计税价格全额计算消费税。

虽然烟丝已缴纳过消费税,但根据税法规定,委托加工环节不适用“已纳税款抵扣”规则,而是由受托方按组成计税价格计算代收代缴。

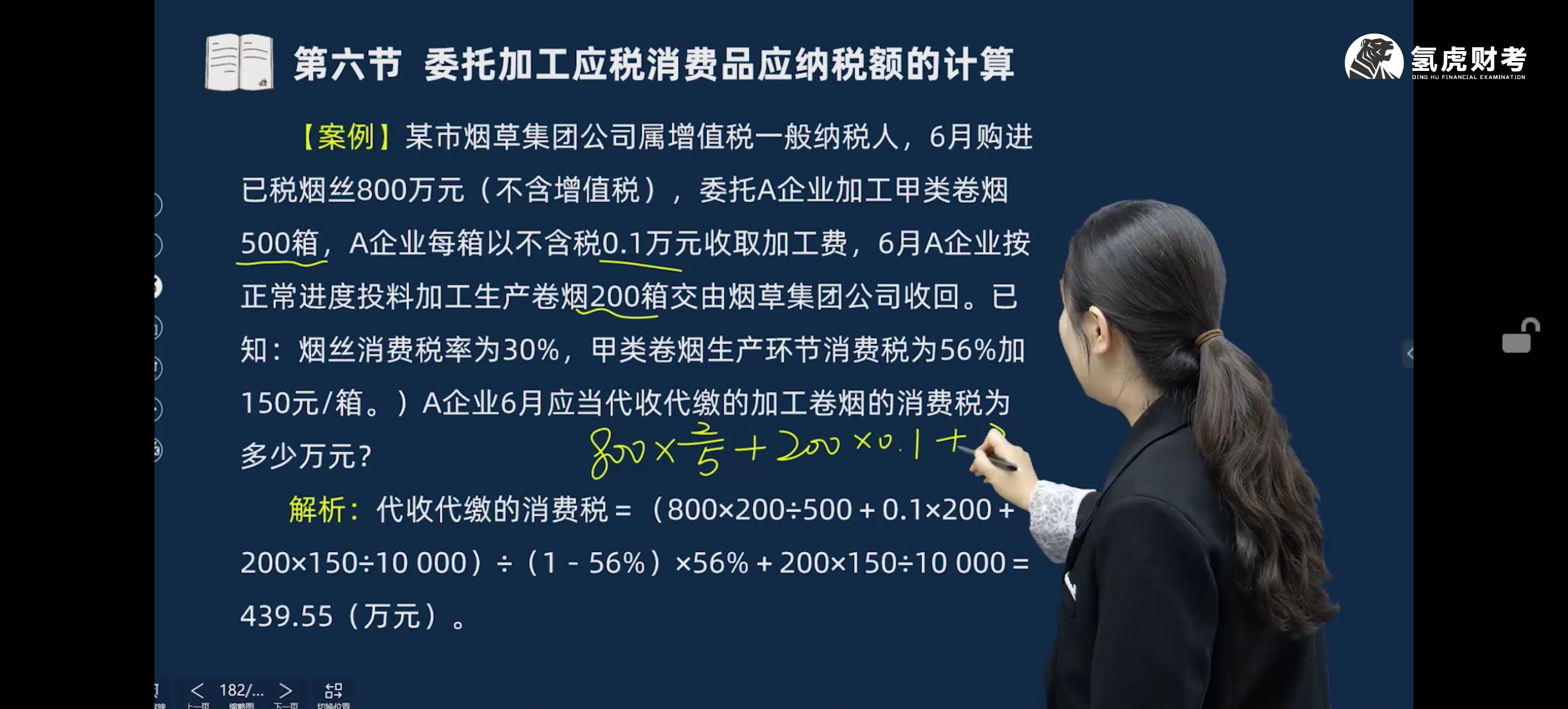

这里的800万元烟丝成本是构成卷烟计税价格的一部分,不是直接抵扣项。

因为委托加工应税消费品时,已税原材料的消费税不能抵扣,必须由受托方(A企业)在代收代缴环节按组成计税价格全额计算消费税。

虽然烟丝已缴纳过消费税,但根据税法规定,委托加工环节不适用“已纳税款抵扣”规则,而是由受托方按组成计税价格计算代收代缴。

这里的800万元烟丝成本是构成卷烟计税价格的一部分,不是直接抵扣项。

更多

淼淼老师

回复

莎莎老师

09月28日

离职人员的工伤调解金,若公司已缴工伤保险,垫付部分可先记入“其他应收款”;公司自行承担部分则计入“管理费用—福利费”或“营业外支出”。实际支付时冲减对应科目。