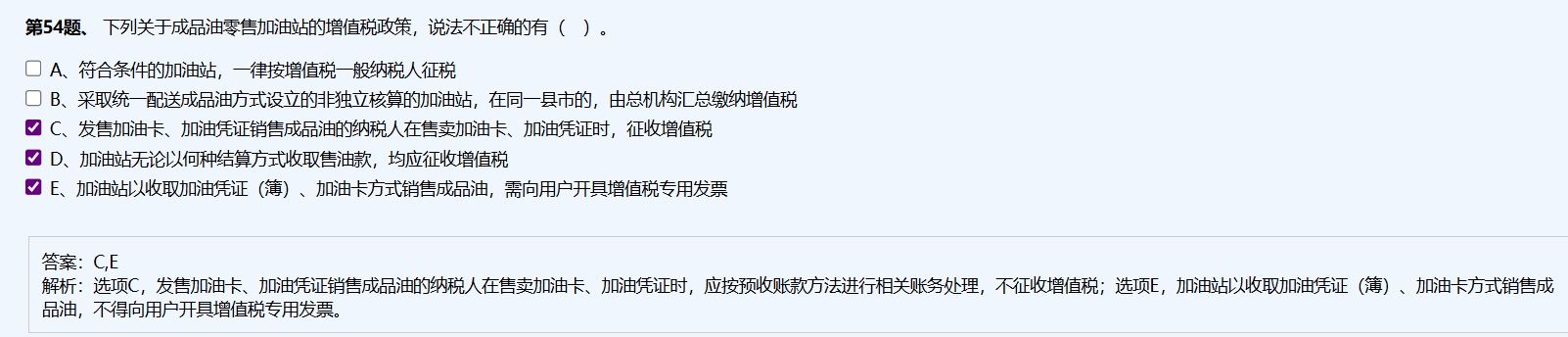

第54题D项:应征收增值税。

加油站无论以何种结算方式收取售油款(包括加油卡、加油凭证等),在实际加油时均属于销售成品油的行为,应按规定征收增值税。

第55题C项:不征收增值税。

预售单位在售卖加油卡、加油凭证时,属于预收账款行为,尚未发生实际销售,因此不征增值税,待用户实际消费时再确认纳税义务。

✅ 总结:

- D项(54题):征增值税(实际加油时)。

- C项(55题):不征增值税(售卡/证时为预收款,不视同销售)。

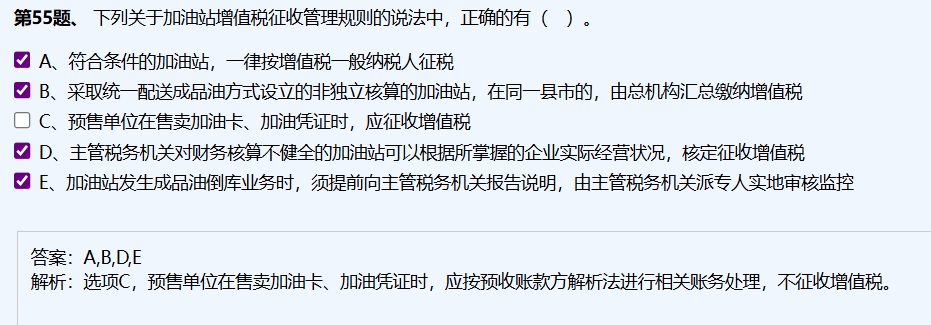

第54题D项:应征收增值税。

加油站无论以何种结算方式收取售油款(包括加油卡、加油凭证等),在实际加油时均属于销售成品油的行为,应按规定征收增值税。

第55题C项:不征收增值税。

预售单位在售卖加油卡、加油凭证时,属于预收账款行为,尚未发生实际销售,因此不征增值税,待用户实际消费时再确认纳税义务。

✅ 总结:

- D项(54题):征增值税(实际加油时)。

- C项(55题):不征增值税(售卡/证时为预收款,不视同销售)。

更多