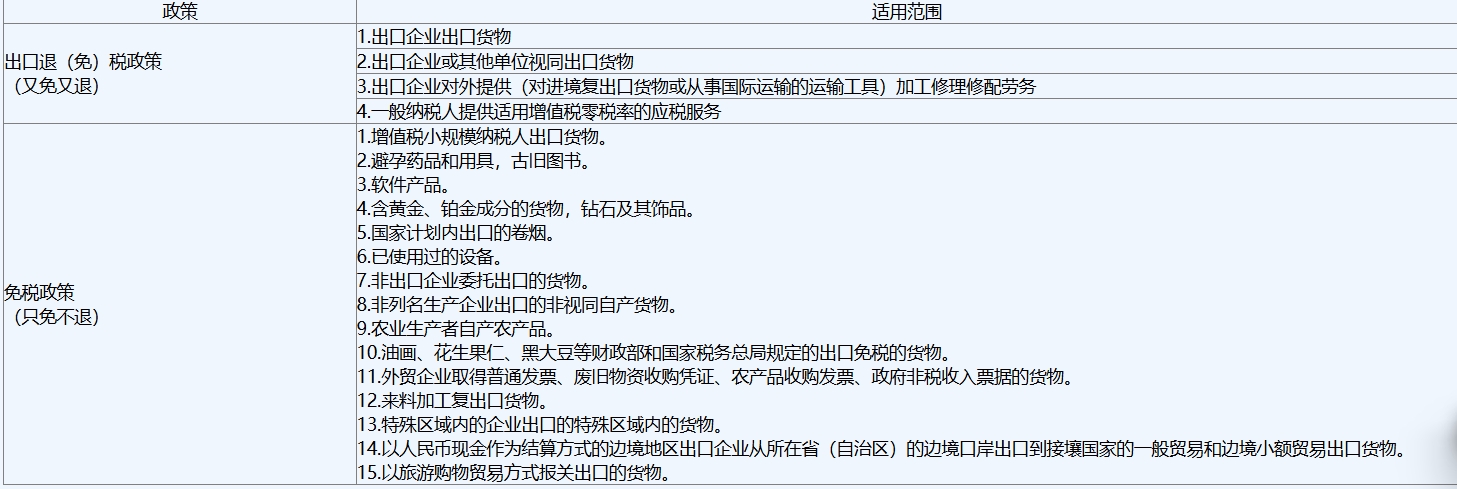

零税率的货物或服务,适用“又免又退”政策,即既免征出口环节增值税,又退还其对应的进项税额。

外贸企业出口货物虽通常执行“免退税”政策(只免不退),但若出口货物属于适用零税率的情形(如一般纳税人提供适用增值税零税率的应税服务),则可申请退还已缴纳的进项税额。

因此,你理解正确:对应进项可以退税,关键在于是否符合零税率的条件。

零税率的货物或服务,适用“又免又退”政策,即既免征出口环节增值税,又退还其对应的进项税额。

外贸企业出口货物虽通常执行“免退税”政策(只免不退),但若出口货物属于适用零税率的情形(如一般纳税人提供适用增值税零税率的应税服务),则可申请退还已缴纳的进项税额。

因此,你理解正确:对应进项可以退税,关键在于是否符合零税率的条件。

更多