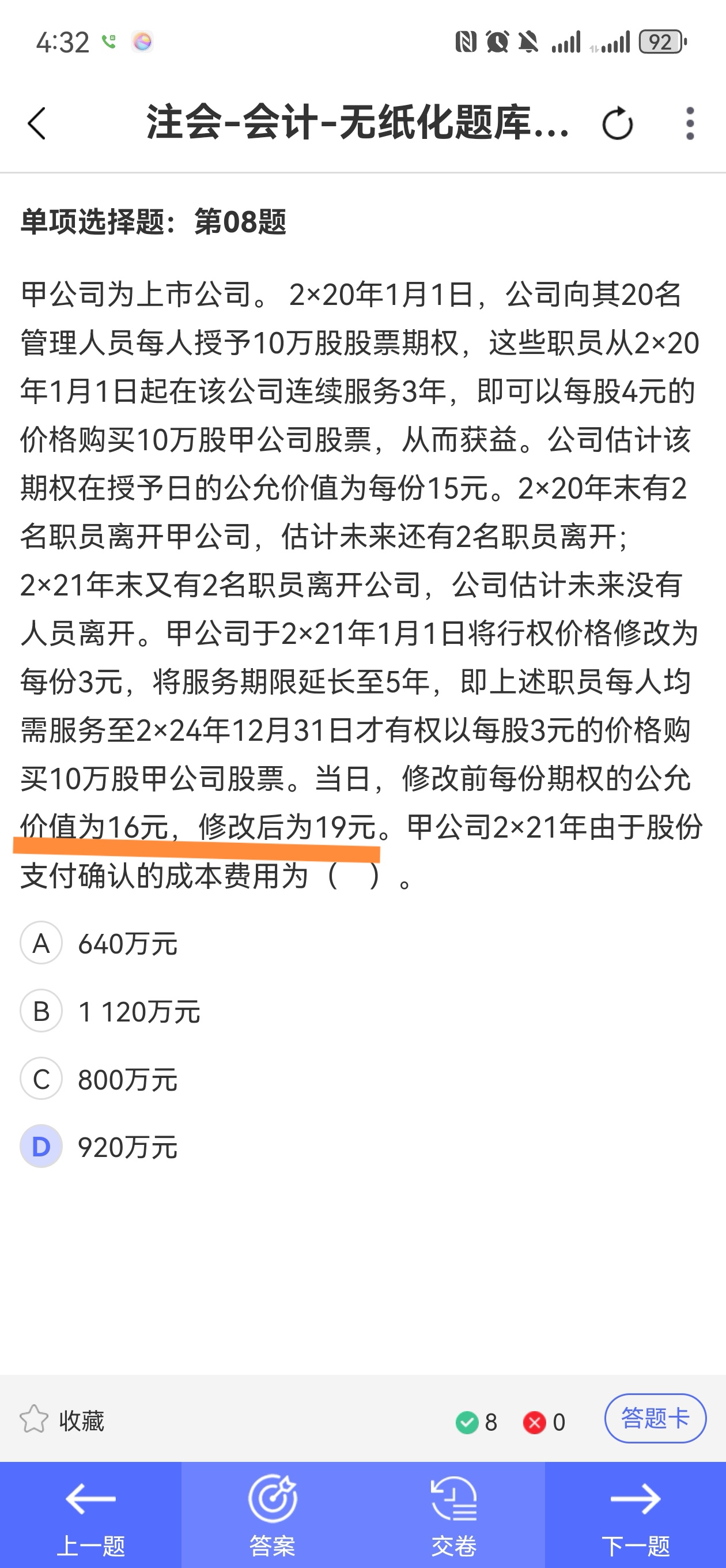

在股份支付修改时,增加的公允价值应以修改日的公允价值与原公允价值(即修改前的公允价值)之间的差额计算,而不是与授予日公允价值比较。

本题中,2×21年1月1日修改条件,此时:

- 修改前每份期权公允价值为16元(不是授予日的15元);

- 修改后为19元;

- 所以增加部分是 19 - 16 = 3元/份。

这是因为:会计准则要求以修改当日的公允价值为基础进行调整,反映的是“修改带来的额外成本”,而不能追溯到授予日。

只有在未发生修改的情况下,才用授予日公允价值分摊。

✅ 总结:

- 修改日的公允价值变化 → 用 修改前的公允价值(如16)对比;

- 初始确认或无修改 → 用 授予日公允价值(如15)。

本题答案:D. 920万元

(计算过程:16人 × 10万股 × (19 - 16) = 480万;加上原已确认费用?需结合累计确认分析,但题目问“2×21年”确认的成本,重点在修改带来的新增费用,最终结果为920万,选项D正确)

在股份支付修改时,增加的公允价值应以修改日的公允价值与原公允价值(即修改前的公允价值)之间的差额计算,而不是与授予日公允价值比较。

本题中,2×21年1月1日修改条件,此时:

- 修改前每份期权公允价值为16元(不是授予日的15元);

- 修改后为19元;

- 所以增加部分是 19 - 16 = 3元/份。

这是因为:会计准则要求以修改当日的公允价值为基础进行调整,反映的是“修改带来的额外成本”,而不能追溯到授予日。

只有在未发生修改的情况下,才用授予日公允价值分摊。

✅ 总结:

- 修改日的公允价值变化 → 用 修改前的公允价值(如16)对比;

- 初始确认或无修改 → 用 授予日公允价值(如15)。

本题答案:D. 920万元

(计算过程:16人 × 10万股 × (19 - 16) = 480万;加上原已确认费用?需结合累计确认分析,但题目问“2×21年”确认的成本,重点在修改带来的新增费用,最终结果为920万,选项D正确)

更多

莎莎老师

回复

木棉老师

09月23日

有,您提供的文件是《薪资管理制度》的第一页,内容包括制度目的、适用范围和基本原则(公平性、竞争性、激励性),属于正式的薪酬管理文件。