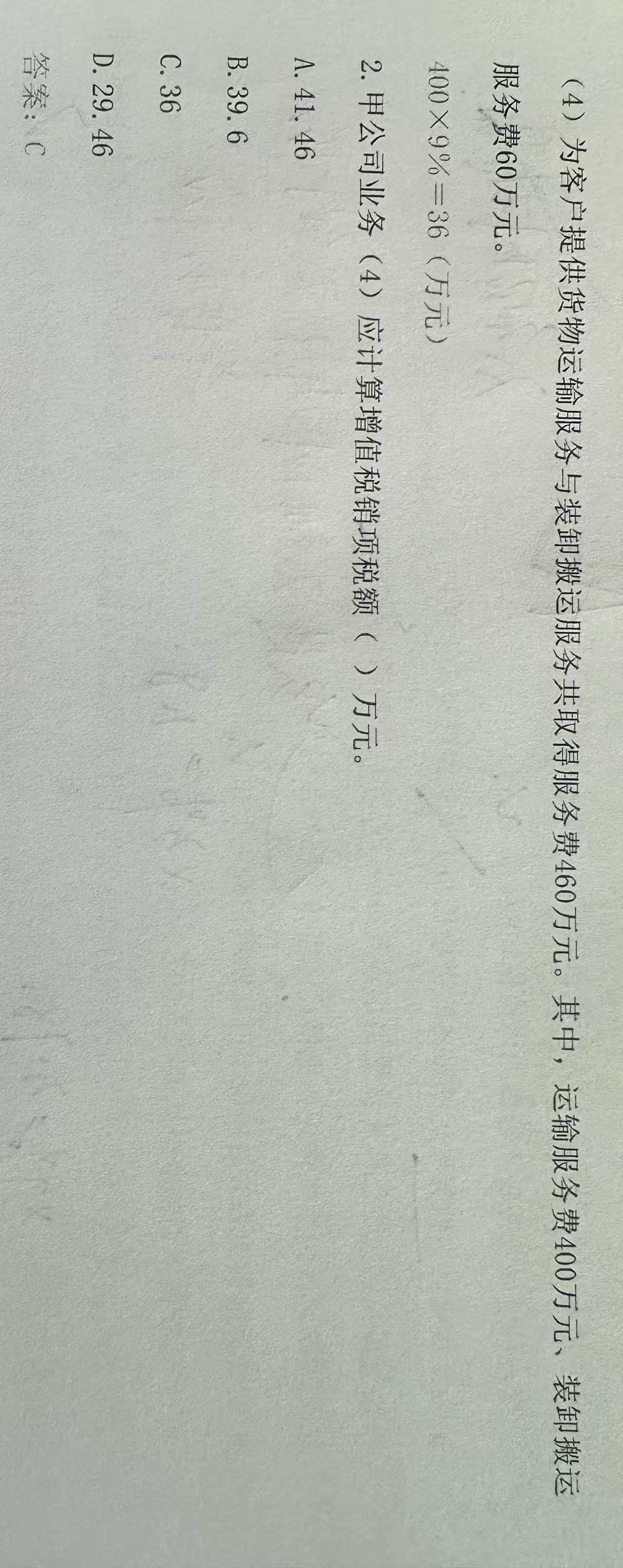

题目中甲公司为一般纳税人,提供货物运输服务与装卸搬运服务,合计取得收入460万元。其中:

- 运输服务费400万元,适用税率9%;

- 装卸搬运服务费60万元,适用税率6%。

但题干明确说明“应计算增值税销项税额”,而选项中只有 36万元 是正确答案(即 400×9% = 36),说明只按运输服务计税。

关键点:

虽然装卸搬运服务属于现代服务业,税率6%,但本题未要求分别核算,且根据财税规定,若未分别核算,可能按主营业务税率处理。但更可能是题目设定中仅将运输服务视为应税项目,或装卸服务不构成独立计税行为。

结论:

题目隐含条件是只对运输服务征税(400万 × 9% = 36万),故选 C. 36。

> 注:若未分别核算,需按高税率或主管税务机关核定,但本题直接给出400×9% = 36,表明只计运输服务的销项税。

题目中甲公司为一般纳税人,提供货物运输服务与装卸搬运服务,合计取得收入460万元。其中:

- 运输服务费400万元,适用税率9%;

- 装卸搬运服务费60万元,适用税率6%。

但题干明确说明“应计算增值税销项税额”,而选项中只有 36万元 是正确答案(即 400×9% = 36),说明只按运输服务计税。

关键点:

虽然装卸搬运服务属于现代服务业,税率6%,但本题未要求分别核算,且根据财税规定,若未分别核算,可能按主营业务税率处理。但更可能是题目设定中仅将运输服务视为应税项目,或装卸服务不构成独立计税行为。

结论:

题目隐含条件是只对运输服务征税(400万 × 9% = 36万),故选 C. 36。

> 注:若未分别核算,需按高税率或主管税务机关核定,但本题直接给出400×9% = 36,表明只计运输服务的销项税。

更多