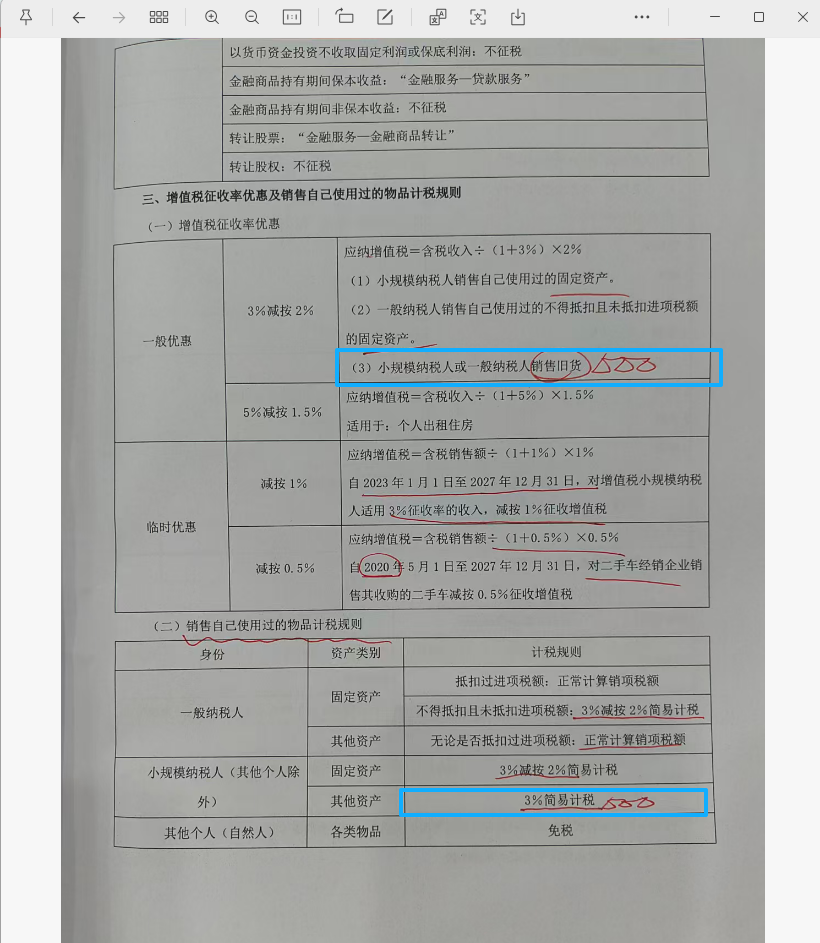

在增值税相关规定中,“旧货” 与 “自己使用过的其他资产” 有以下不同界定:

旧货

旧货,是指进入二次流通的具有部分使用价值的货物 (含旧汽车、旧摩托车和旧游艇) ,但不包括自己使用过的物品。从这个概念可以看出,旧货主要是针对商业流通环节而言,即这些物品是专门用于二次销售的,销售方本身并不一定是这些物品的直接使用人 ,比如专门从事二手物品交易的商家,他们收购和销售的二手货物就属于旧货范畴。

自己使用过的其他资产

对于小规模纳税人来说,“自己使用过的其他资产”,指的是纳税人自身在生产经营或生活中使用过的除固定资产以外的资产。这里强调的是纳税人对该资产有过使用行为,并且该资产不属于固定资产 。比如,小规模纳税人企业在日常经营中使用过的低值易耗品(如工具、办公用品等)、存货(如积压的库存商品)等,在销售这些物品时,就按照 3% 简易计税 。

简单来说,区分的关键在于物品的来源和销售目的:旧货更多是从商业流通角度,用于二次销售获利;而自己使用过的其他资产强调纳税人自身使用过,且不属于固定资产的物品 。

在增值税相关规定中,“旧货” 与 “自己使用过的其他资产” 有以下不同界定:

旧货

旧货,是指进入二次流通的具有部分使用价值的货物 (含旧汽车、旧摩托车和旧游艇) ,但不包括自己使用过的物品。从这个概念可以看出,旧货主要是针对商业流通环节而言,即这些物品是专门用于二次销售的,销售方本身并不一定是这些物品的直接使用人 ,比如专门从事二手物品交易的商家,他们收购和销售的二手货物就属于旧货范畴。

自己使用过的其他资产

对于小规模纳税人来说,“自己使用过的其他资产”,指的是纳税人自身在生产经营或生活中使用过的除固定资产以外的资产。这里强调的是纳税人对该资产有过使用行为,并且该资产不属于固定资产 。比如,小规模纳税人企业在日常经营中使用过的低值易耗品(如工具、办公用品等)、存货(如积压的库存商品)等,在销售这些物品时,就按照 3% 简易计税 。

简单来说,区分的关键在于物品的来源和销售目的:旧货更多是从商业流通角度,用于二次销售获利;而自己使用过的其他资产强调纳税人自身使用过,且不属于固定资产的物品 。

更多