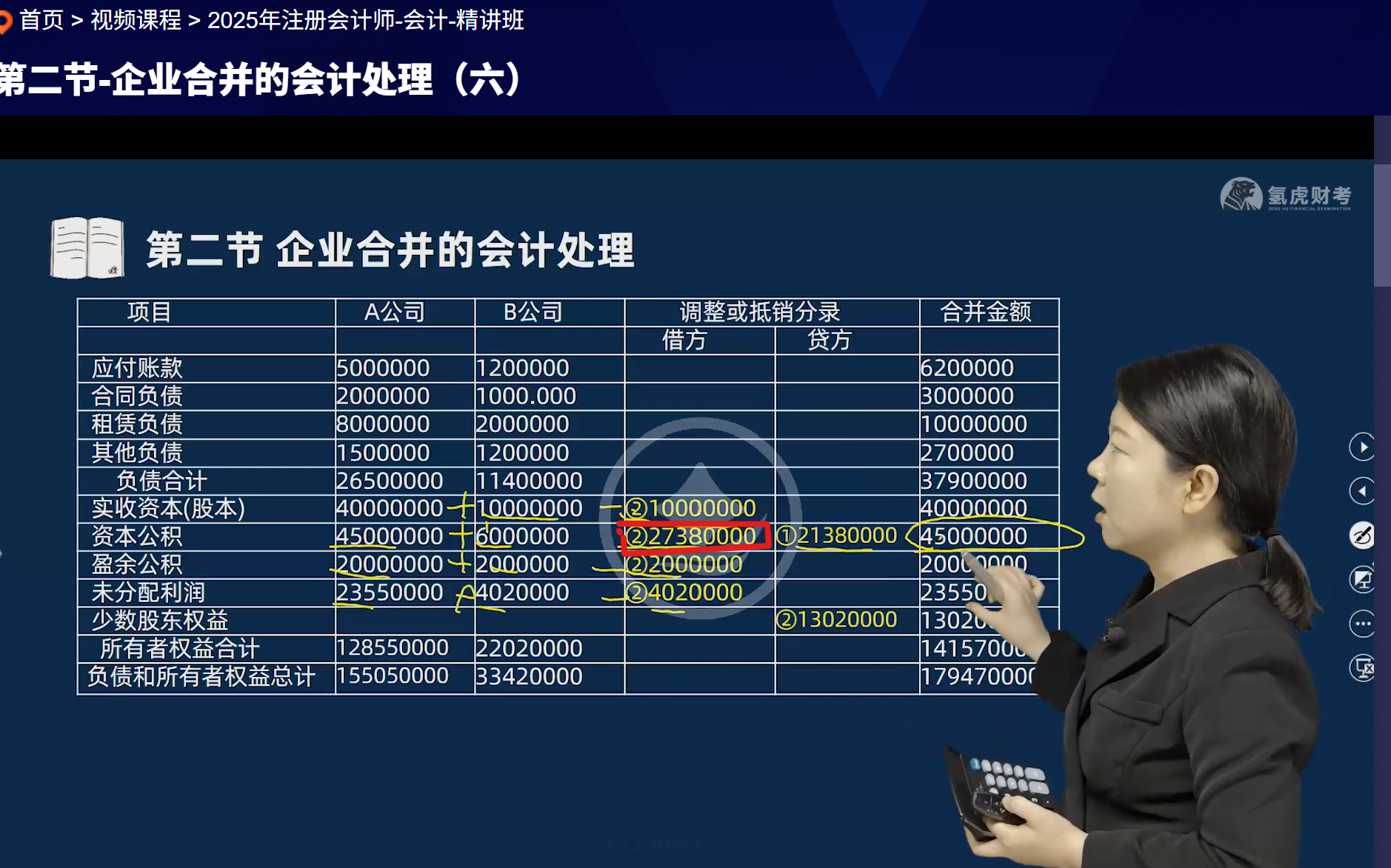

红色框中资本公积借方27,380,000元,是通过以下计算得出:

1. 首先确定合并中B公司可辨认净资产公允价值与账面价值的差额。

2. 计算A公司对B公司投资成本与B公司可辨认净资产公允价值份额的差额(即商誉或负商誉)。

3. 该差额需调整B公司所有者权益项目,其中资本公积作为调整对象之一。

具体公式为:

资本公积调整额 = A公司支付对价 - B公司可辨认净资产公允价值份额 - 其他项目调整

本例中,借方27,380,000元是因购买成本高于B公司可辨认净资产公允价值份额,导致资本公积被冲减。

红色框中资本公积借方27,380,000元,是通过以下计算得出:

1. 首先确定合并中B公司可辨认净资产公允价值与账面价值的差额。

2. 计算A公司对B公司投资成本与B公司可辨认净资产公允价值份额的差额(即商誉或负商誉)。

3. 该差额需调整B公司所有者权益项目,其中资本公积作为调整对象之一。

具体公式为:

资本公积调整额 = A公司支付对价 - B公司可辨认净资产公允价值份额 - 其他项目调整

本例中,借方27,380,000元是因购买成本高于B公司可辨认净资产公允价值份额,导致资本公积被冲减。

更多

小智老师

回复

淼淼老师

09月10日

向个人购房无发票时,凭购房协议、付款流水(银行回单/收条)、产权过户文件及双方身份证复印件入账,按实际支付金额确认资产成本,需在备注栏注明“代开发票”。