要计算2×22年6月30日无形资产的账面价值,需分步骤分析摊销期限和各阶段摊销额:

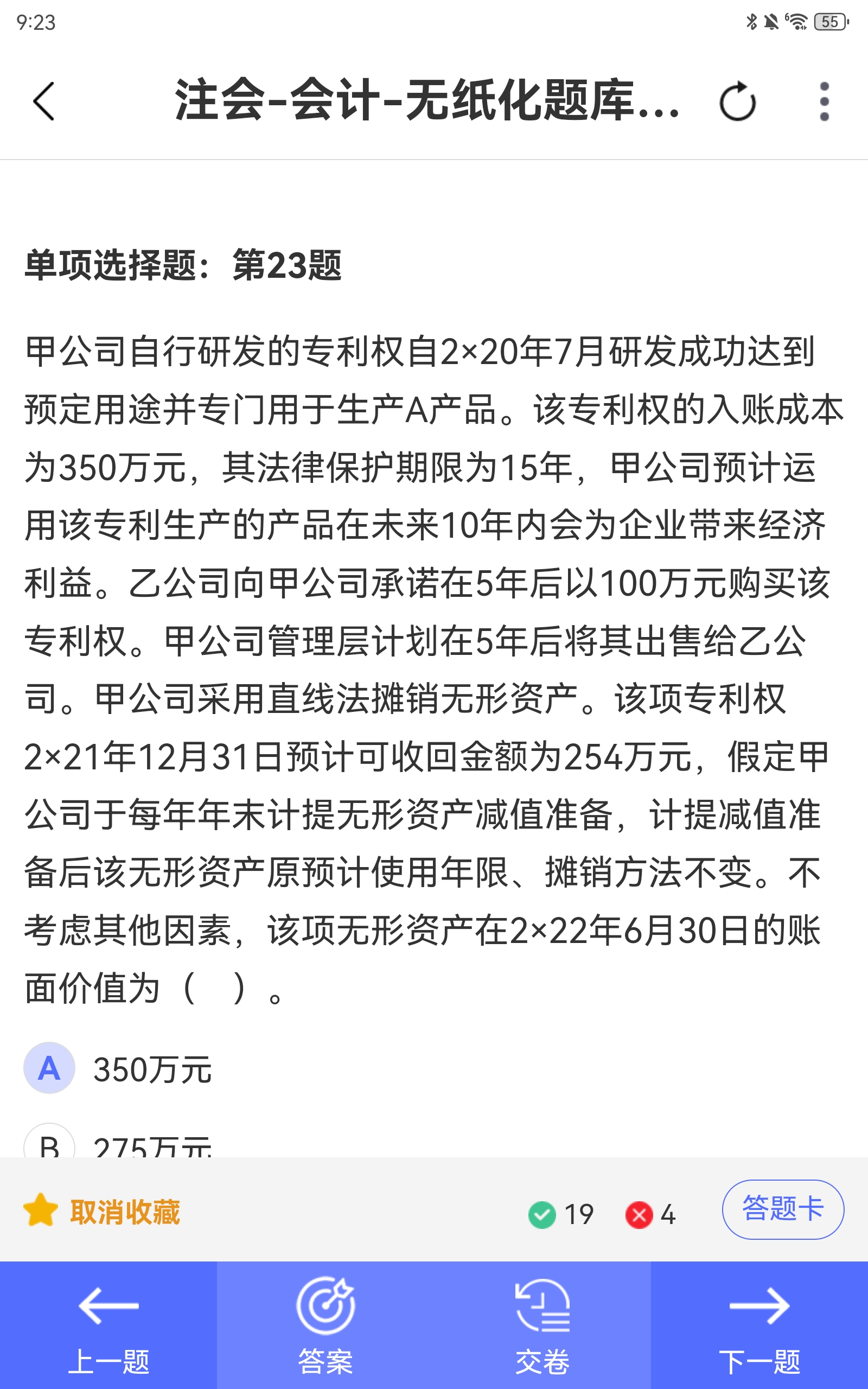

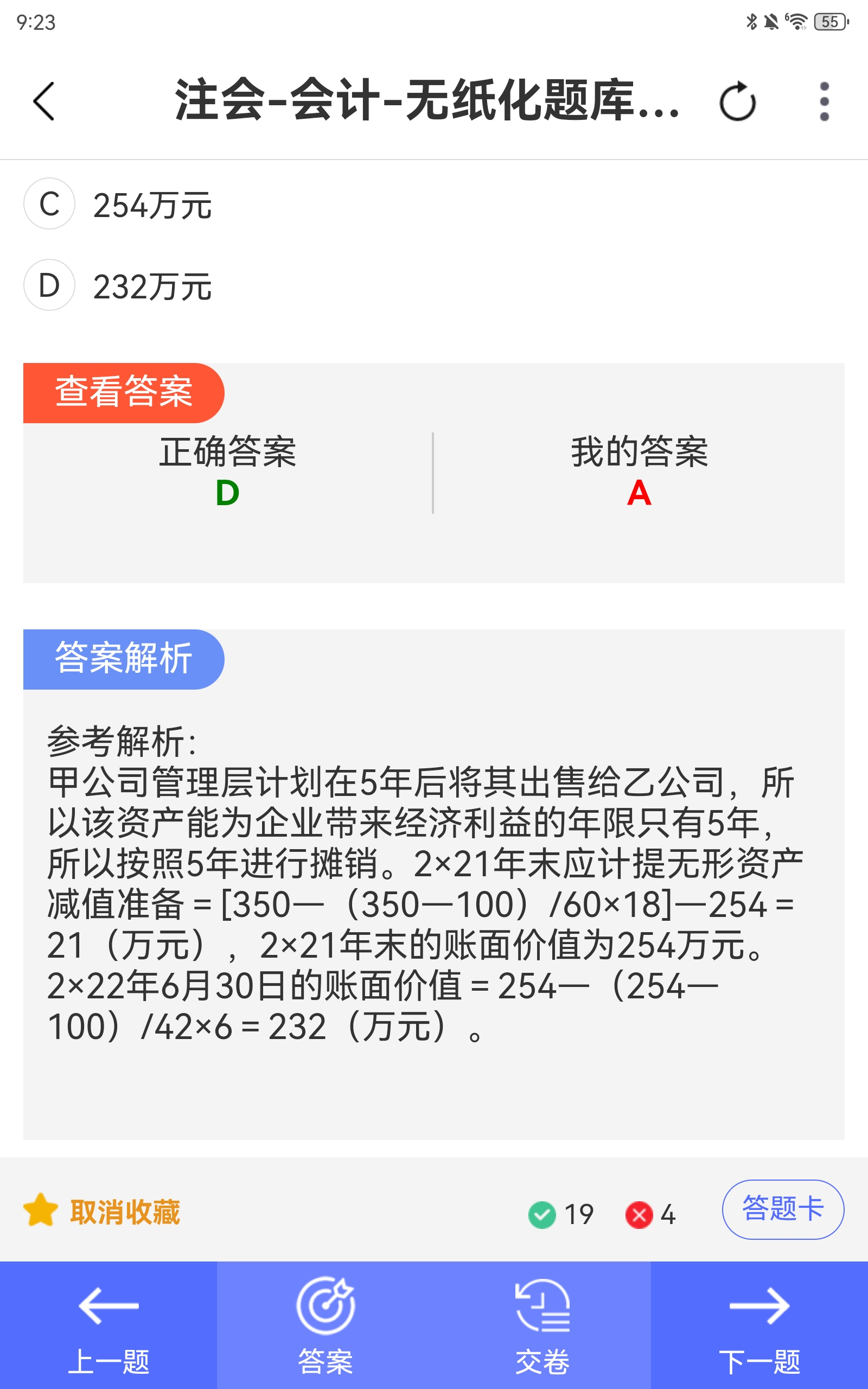

步骤1:确定无形资产的摊销期限

甲公司计划5年后将专利权出售给乙公司,因此该专利权的实际摊销期限为5年(60个月),而非法律保护期限15年。

步骤2:分析2×21年末的账面价值

2×21年末计提减值后,专利权账面价值为254万元。此时,需重新确定减值后的摊销基础和剩余摊销期限:

- 减值后,专利权的“预计净残值”仍为乙公司承诺的购买价100万元。

- 剩余摊销期限:原本摊销期限为5年(60个月),2×20年7月至2×21年末已摊销 18 个月(2×20年7月 - 2×21年12月),因此剩余摊销期限为 60 - 18 = 42 个月。

步骤3:计算2×22年1 - 6月的摊销额

采用直线法摊销,每月摊销额 = 减值后账面价值 - 预计净残值/剩余摊销月数,即:

每月摊销额 = 254 - 100/42= 3.666(万元)

2×22年1 - 6月共6个月,因此半年摊销额 = 3.666× 6 = 22 (万元,近似值,精确计算为 154/42×6 = 22 万元)。

步骤4:计算2×22年6月30日的账面价值

2×21年末账面价值为254万元,扣除2×22年上半年摊销额22万元,因此:

2×22年6月30日账面价值 = 254 - 22 = 232 (万元)

要计算2×22年6月30日无形资产的账面价值,需分步骤分析摊销期限和各阶段摊销额:

步骤1:确定无形资产的摊销期限

甲公司计划5年后将专利权出售给乙公司,因此该专利权的实际摊销期限为5年(60个月),而非法律保护期限15年。

步骤2:分析2×21年末的账面价值

2×21年末计提减值后,专利权账面价值为254万元。此时,需重新确定减值后的摊销基础和剩余摊销期限:

- 减值后,专利权的“预计净残值”仍为乙公司承诺的购买价100万元。

- 剩余摊销期限:原本摊销期限为5年(60个月),2×20年7月至2×21年末已摊销 18 个月(2×20年7月 - 2×21年12月),因此剩余摊销期限为 60 - 18 = 42 个月。

步骤3:计算2×22年1 - 6月的摊销额

采用直线法摊销,每月摊销额 = 减值后账面价值 - 预计净残值/剩余摊销月数,即:

每月摊销额 = 254 - 100/42= 3.666(万元)

2×22年1 - 6月共6个月,因此半年摊销额 = 3.666× 6 = 22 (万元,近似值,精确计算为 154/42×6 = 22 万元)。

步骤4:计算2×22年6月30日的账面价值

2×21年末账面价值为254万元,扣除2×22年上半年摊销额22万元,因此:

2×22年6月30日账面价值 = 254 - 22 = 232 (万元)

更多

竹子老师

回复

菠萝

2025年09月10日

不用谢!理解资产全生命周期管理对财务准确性至关重要,后续有实操问题随时交流。

竹子老师

回复

菠萝

2025年09月10日

完全正确!折旧结束后不再计提,资产继续使用至处置时通过“固定资产清理”科目核算收支差额即可。

竹子老师

回复

菠萝

2025年09月10日

仍按原值挂账并保持残值不变。例如设备原价10万,累计折旧已提完至9.8万(留残值2千),继续使用时账面仍显示固定资产10万、累计折旧9.8万,净值维持2千元不变。

竹子老师

回复

菠萝

2025年09月10日

不对!即使折旧提完,资产仍在使用就需继续挂账;处置或报废时才做清理分录冲销原值与累计折旧差额计入损益。

竹子老师

回复

菠萝

2025年09月10日

不客气!掌握成本核算方法对财务分析很重要,后续遇到具体业务随时可以再来讨论。祝你工作顺利!

竹子老师

回复

菠萝

2025年09月10日

某产品采购原料100kg×10元=1000元,加工耗用工时费300元、设备折旧200元,总生产成本1500元产成50件。若售出30件,单位成本30元/件,则销售成本=30×30=900元。

希文老师

回复

竹**师

08月28日

按供应商逐笔核对合同、付款记录与到货情况,编制对账单;结合发票确认已收货部分转应付账款金额,调整后与总账余额比对差异。

竹子老师

回复

菠萝

2025年09月10日

不完全准确。销售成本包含采购成本,但还需分摊生产过程中产生的人工、制造费用等间接支出,并按存货计价方法分配至已售商品,并非单纯采购价。

竹子老师

回复

菠萝

2025年09月10日

假设期初库存10件(单价5元),本月购入20件(单价6元),共30件总成本=10×5+20×6=170元。若售出25件用加权平均法,单位成本≈170÷30≈5.67元,则销售成本=25×5.67≈141.75元。

竹子老师

回复

菠萝

2025年09月10日

销售成本通常按“期初存货+本期进货−期末存货”计算,依据是实际售出商品对应的生产成本或采购成本,结合存货计价方法(如先进先出法、平均成本法)确定单位成本。具体包括直接材料、人工及制造费用分摊,并匹配销售数量核算。不同行业可能扩展至销售/管理费用,但核心始终围绕已售商品的实际成本结转。