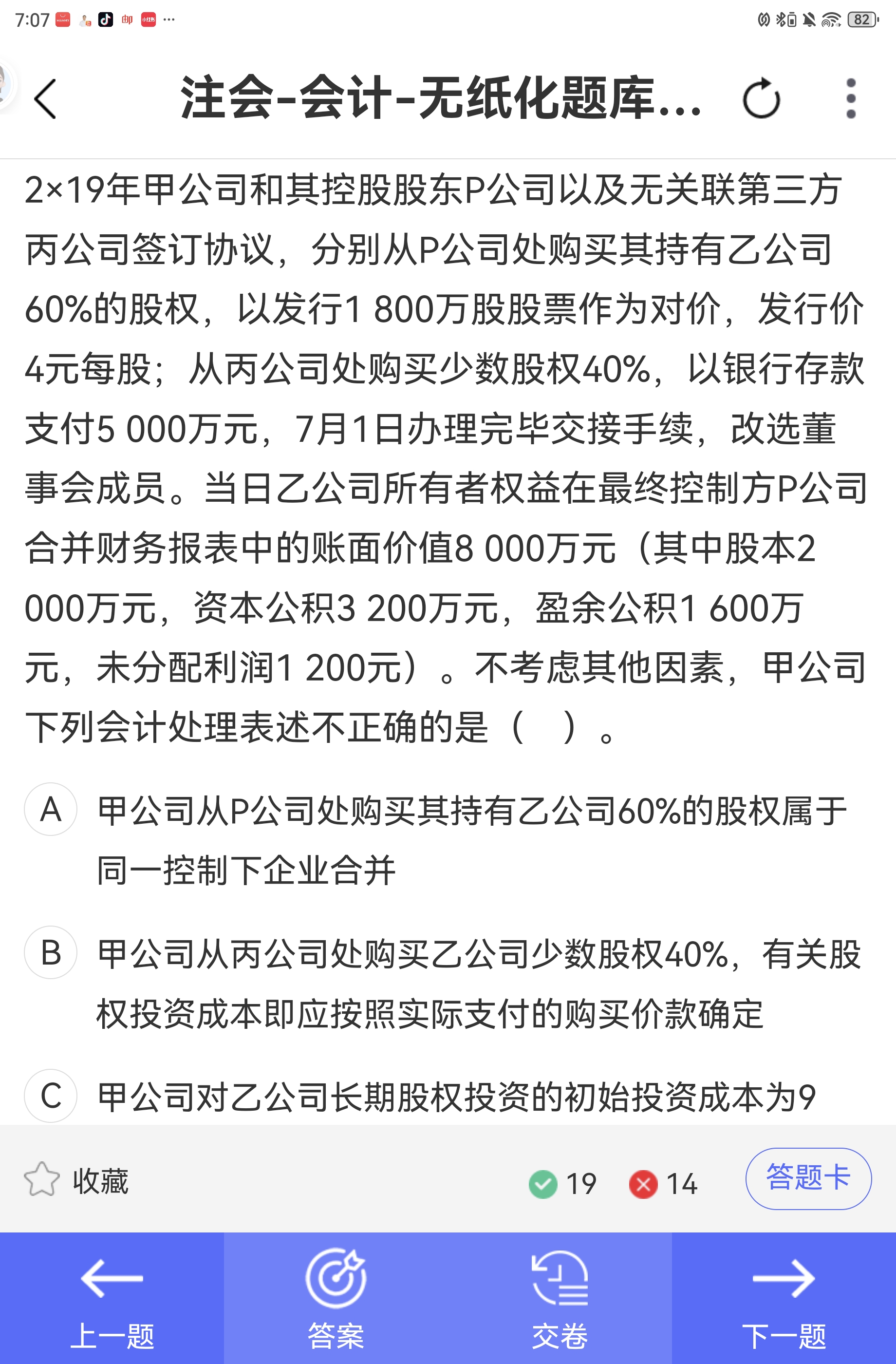

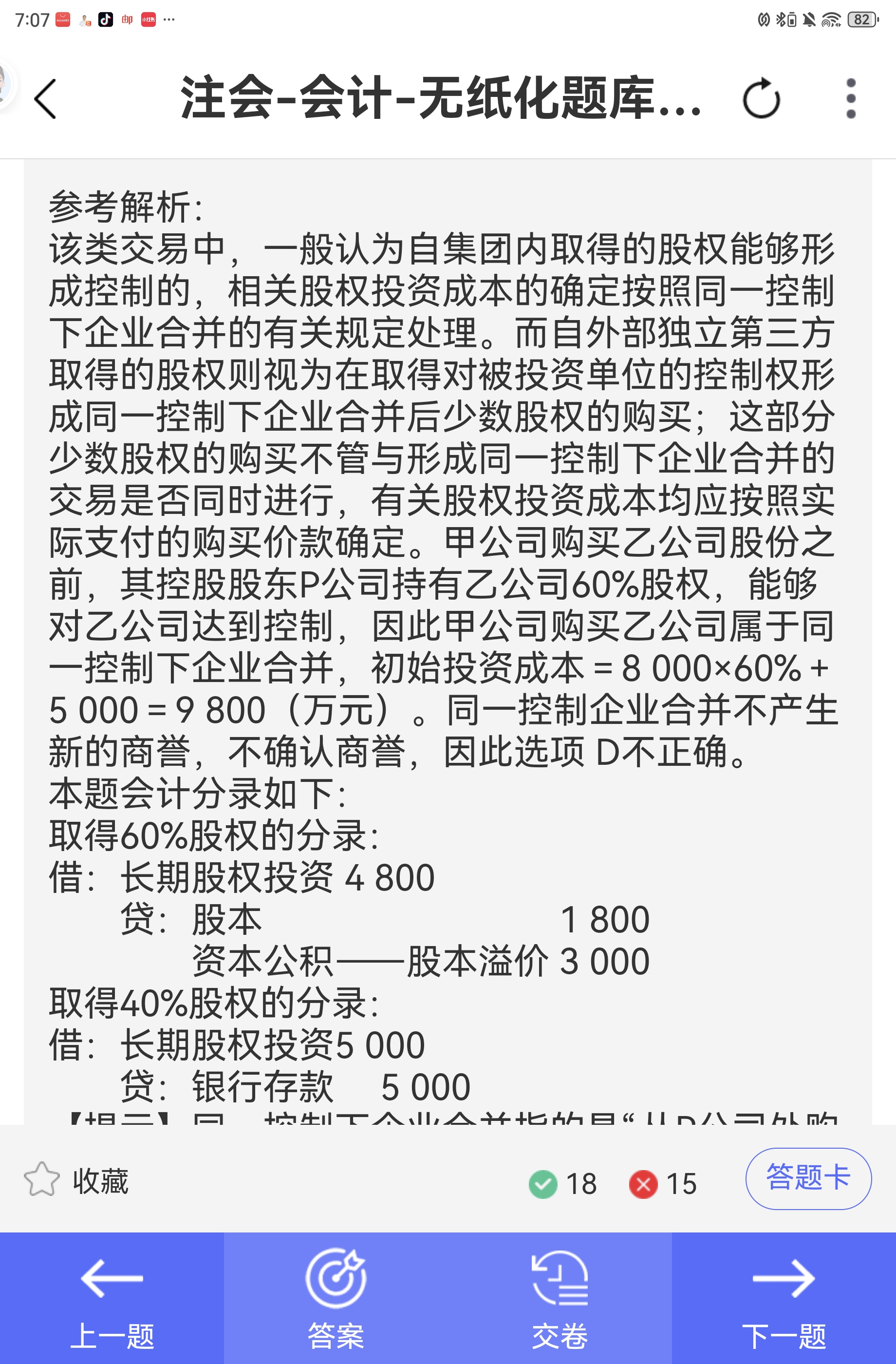

你好,这个问题的关键在于同一控制下企业合并的特殊处理原则。

在同一控制下企业合并中,长期股权投资的初始成本不按发行证券的公允价值确定,而是按被合并方所有者权益账面价值的份额确认。

虽然你计算的 4×1800=7200 是发行股票的公允价值(即市场价),但根据会计准则,同一控制下合并应以账面价值为基础。因此:

- 乙公司所有者权益账面价值为 8000 万元;

- 甲公司取得 60% 股权,对应账面价值份额 = 8000 × 60% = 4800 万元;

- 这才是长期股权投资的初始入账成本。

所以,即使股票市价是 4 元/股,也不影响初始成本的确认——因为这是“同一控制下”的合并,不按公允价值计量。

> ✅ 总结:同一控制下合并 → 按账面价值份额确认初始投资成本,而非发行证券公允价值。

你好,这个问题的关键在于同一控制下企业合并的特殊处理原则。

在同一控制下企业合并中,长期股权投资的初始成本不按发行证券的公允价值确定,而是按被合并方所有者权益账面价值的份额确认。

虽然你计算的 4×1800=7200 是发行股票的公允价值(即市场价),但根据会计准则,同一控制下合并应以账面价值为基础。因此:

- 乙公司所有者权益账面价值为 8000 万元;

- 甲公司取得 60% 股权,对应账面价值份额 = 8000 × 60% = 4800 万元;

- 这才是长期股权投资的初始入账成本。

所以,即使股票市价是 4 元/股,也不影响初始成本的确认——因为这是“同一控制下”的合并,不按公允价值计量。

> ✅ 总结:同一控制下合并 → 按账面价值份额确认初始投资成本,而非发行证券公允价值。

更多