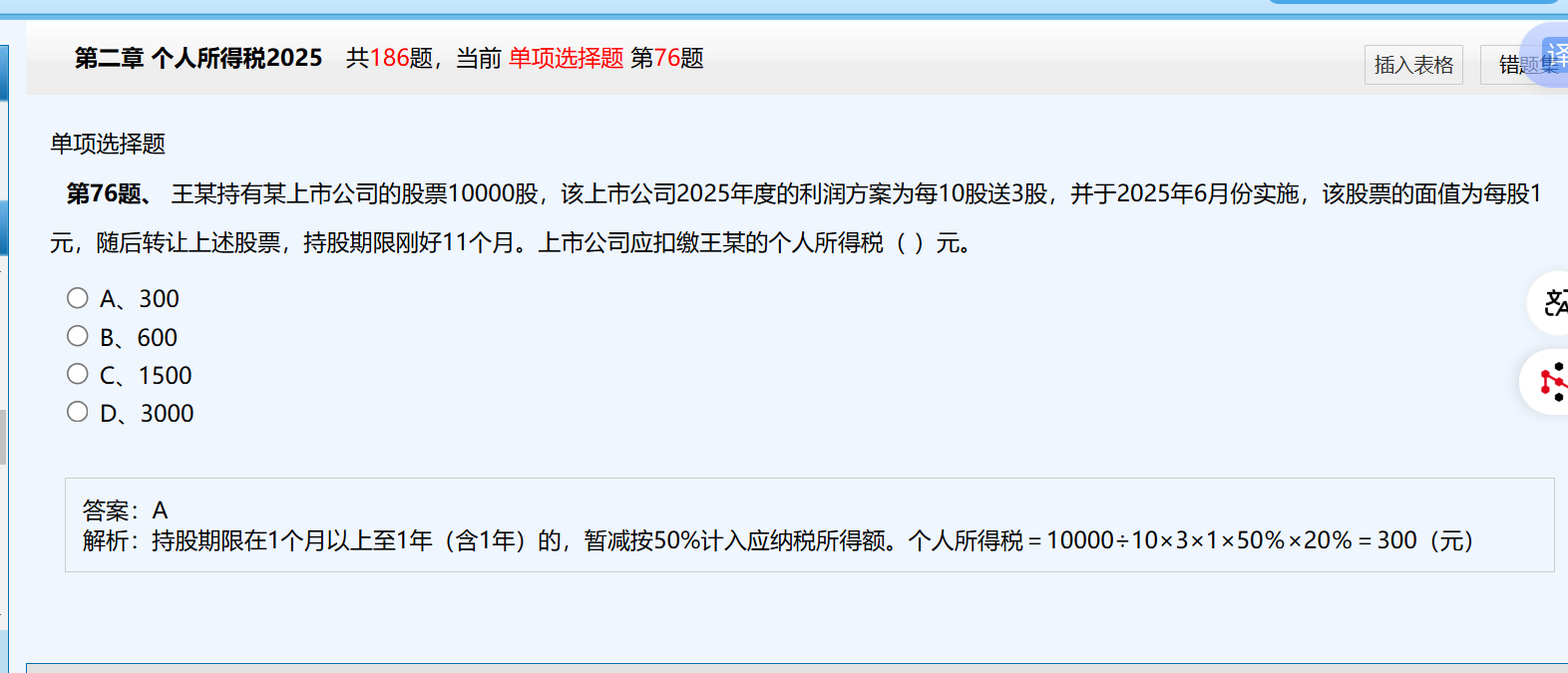

送股(股票分红)本身不直接按全部新股份计税,而是按送股数量作为应税所得额。

王某持有10000股,每10股送3股,共送:

10000 ÷ 10 × 3 = 3000股

这3000股是“送股”部分,属于股息红利所得,需缴纳个人所得税。

虽然他现在总共有13000股,但只有送的3000股对应的价值计入应税所得,不是全部13000股。

因此,应纳税所得额为:3000股 × 面值1元 = 3000元,再按持股期限减征50%,即:

3000 × 50% × 20% = 300元

✅ 所以只对“送的3000股”计税,不是13000股。

送股(股票分红)本身不直接按全部新股份计税,而是按送股数量作为应税所得额。

王某持有10000股,每10股送3股,共送:

10000 ÷ 10 × 3 = 3000股

这3000股是“送股”部分,属于股息红利所得,需缴纳个人所得税。

虽然他现在总共有13000股,但只有送的3000股对应的价值计入应税所得,不是全部13000股。

因此,应纳税所得额为:3000股 × 面值1元 = 3000元,再按持股期限减征50%,即:

3000 × 50% × 20% = 300元

✅ 所以只对“送的3000股”计税,不是13000股。

更多