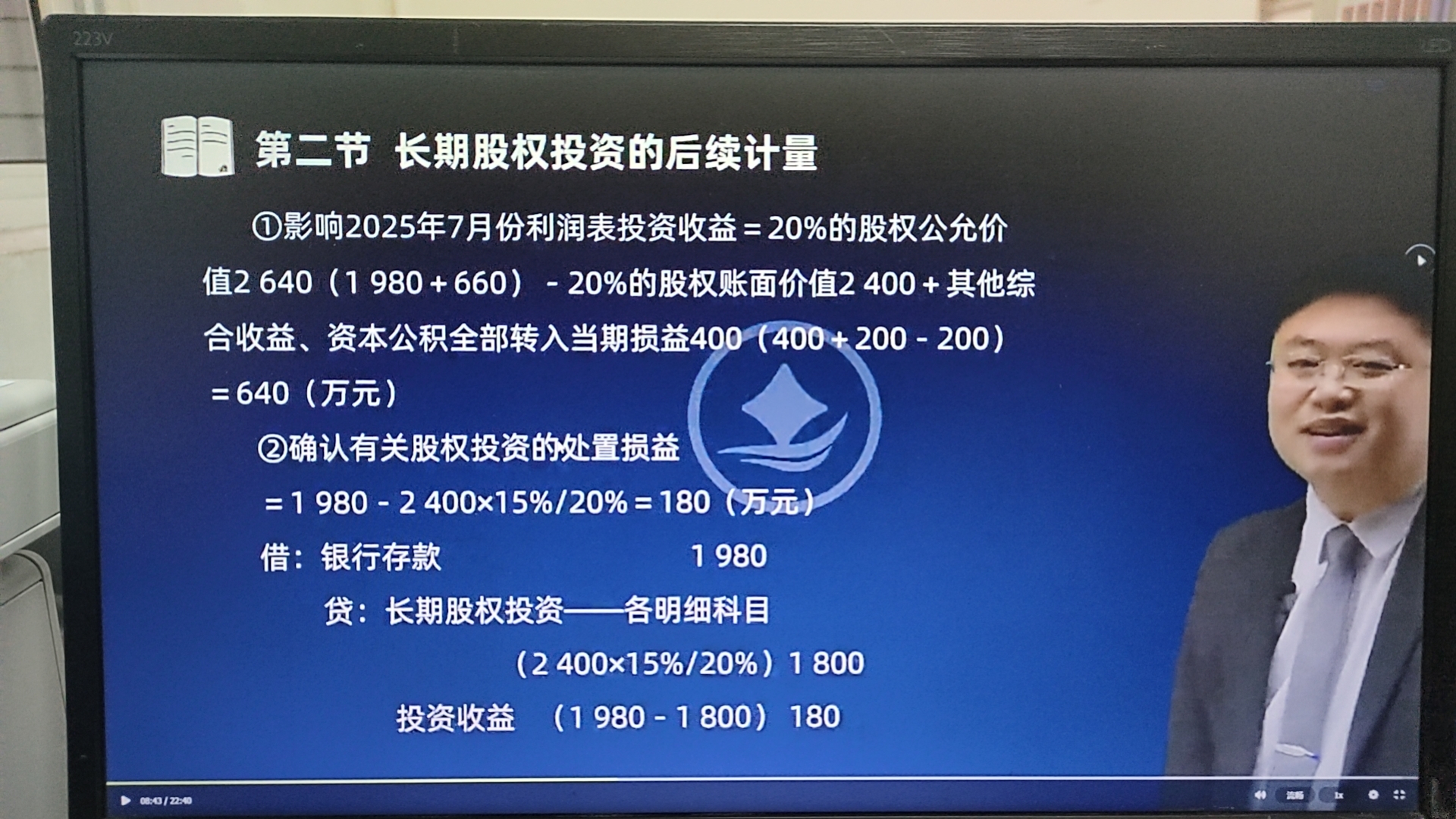

你好!你提到的“400”是其他综合收益和资本公积转入当期损益的合计金额,具体来源如下:

- 400 = 其他综合收益 200 + 资本公积 200

这两个项目在处置长期股权投资时,需全部转入当期损益。

所以不是“200+200直接得出400”,而是分别从其他综合收益和资本公积中转出各200万元,合计400万元计入投资收益。

这个处理符合会计准则:权益法下,原计入其他综合收益和资本公积的部分,在处置时应转入当期损益。

你好!你提到的“400”是其他综合收益和资本公积转入当期损益的合计金额,具体来源如下:

- 400 = 其他综合收益 200 + 资本公积 200

这两个项目在处置长期股权投资时,需全部转入当期损益。

所以不是“200+200直接得出400”,而是分别从其他综合收益和资本公积中转出各200万元,合计400万元计入投资收益。

这个处理符合会计准则:权益法下,原计入其他综合收益和资本公积的部分,在处置时应转入当期损益。

更多

淼淼老师

回复

希文老师

09月10日

你勾选“不抵扣”不会影响销售方红冲操作。销售方可以正常进行红冲处理,但需确保双方沟通一致,避免后续税务问题。

淼淼老师

回复

希文老师

09月10日

可以。若对方误开专用发票,你们可选择“不勾选抵扣”,并要求对方作废或冲红后重新开具普通发票。但需确保对方配合处理,避免税务风险。

淼淼老师

回复

希文老师

09月10日

建筑行业通常不能直接抵扣农产品发票,除非用于与建筑项目相关的特定农产品(如建筑材料中的植物纤维等)。确保发票用途与业务相关,并符合税务规定。

淼淼老师

回复

希文老师

09月10日

数电发票同样需要在税务平台正确录入相关信息才能抵扣。确保发票类型选择准确(如自产农产品销售),并按要求填写发票代码和号码。如有疑问,可联系税务机关核实具体操作步骤。

木棉老师

回复

淼**师

08月28日

小规模企业收付理赔款均需凭证,不可直接转账。收到时取保险公司出具的《理赔通知书》《赔款收据》;转出时由学生签写收款确认书作代付依据,确保资金流向合规可查。

淼淼老师

回复

希文老师

09月10日

个人在税务平台代开的农产品发票,若符合条件(如自产自销),录入信息后应可抵扣。确保发票代码和号码正确,并且业务类型选择无误。如有问题,建议咨询当地税务机关确认。

淼淼老师

回复

希文老师

09月10日

录入后仅适用于代开,可能是因为发票类型或用途设置有误。请检查发票是否为自产农产品销售且符合抵扣条件,或联系税务机关确认具体要求。

淼淼老师

回复

希文老师

09月10日

是的,农产品认证抵扣需要录入相关信息才能抵扣。在“代开农产品发票录入”界面输入发票代码和号码后,系统会验证并允许抵扣。确保信息准确无误。

淼淼老师

回复

希文老师

09月10日

若发票明确标注“自产农产品销售”且属于农业生产者免税开具的普通发票,可按9%扣除率计算抵扣进项税额。勾选时需通过税务数字账户的特定模块处理,并确保符合政策规定。