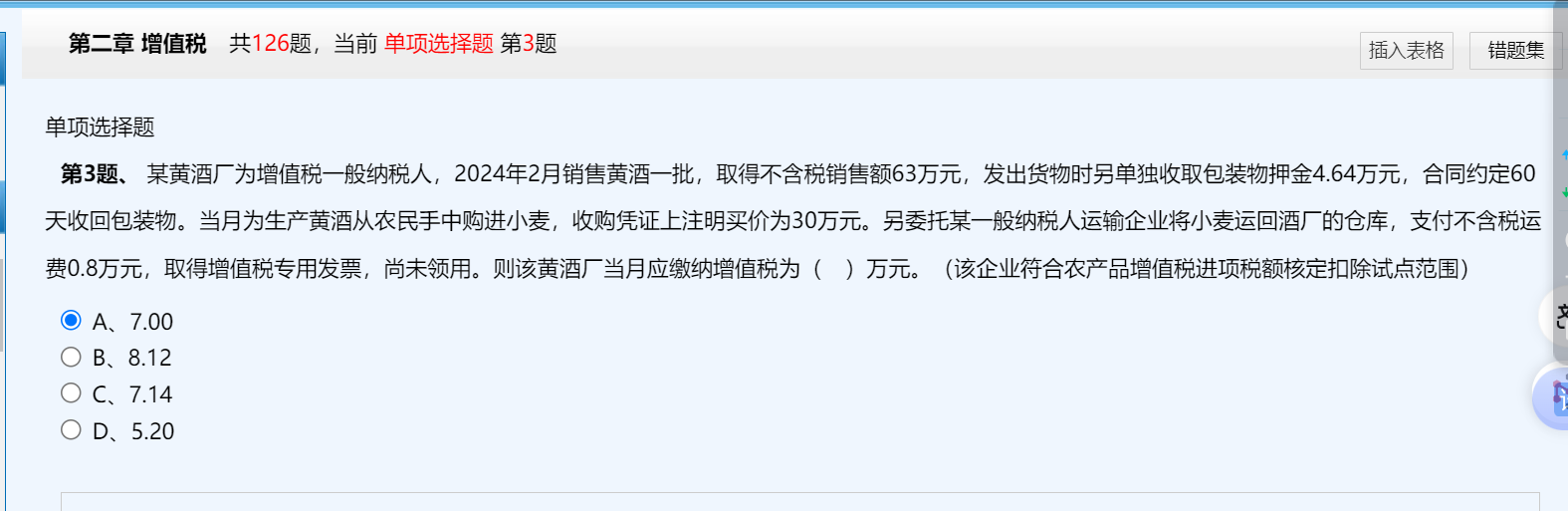

你的理解是对的,核心在于“是否领用”直接影响进项税额的扣除规则:

1. 关于9%基础扣除:

购进农产品时,即使尚未领用,只要用于生产13%税率货物(如本题的黄酒),基础的9%进项税额是可以在购进当期扣除的。这部分与是否领用无关,是基于购进行为本身的抵扣。

2. 关于1%加计扣除:

针对生产13%税率货物的特殊政策(9%+1%=10%)中,1%的加计部分需要在“领用农产品时”才能扣除。本题明确“未领用”,所以这1%暂时不能扣,但不影响9%基础部分的扣除。

因此,题目中若说“不能扣除”,应仅指1%的加计部分,而非9%的基础扣除。你的分析符合税法规定,即未领用情况下,9%可扣,1%暂不扣。

你的理解是对的,核心在于“是否领用”直接影响进项税额的扣除规则:

1. 关于9%基础扣除:

购进农产品时,即使尚未领用,只要用于生产13%税率货物(如本题的黄酒),基础的9%进项税额是可以在购进当期扣除的。这部分与是否领用无关,是基于购进行为本身的抵扣。

2. 关于1%加计扣除:

针对生产13%税率货物的特殊政策(9%+1%=10%)中,1%的加计部分需要在“领用农产品时”才能扣除。本题明确“未领用”,所以这1%暂时不能扣,但不影响9%基础部分的扣除。

因此,题目中若说“不能扣除”,应仅指1%的加计部分,而非9%的基础扣除。你的分析符合税法规定,即未领用情况下,9%可扣,1%暂不扣。

更多