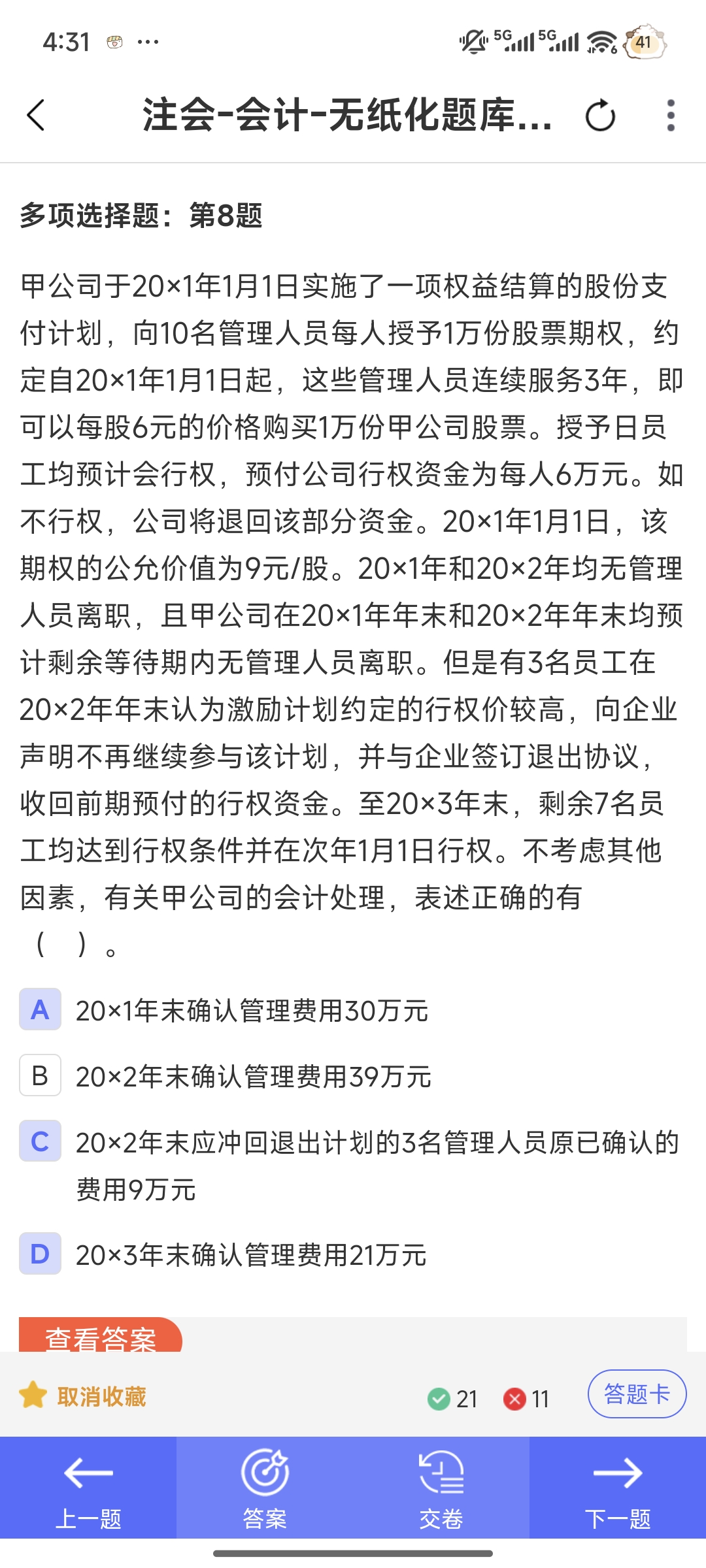

你好,- 在权益结算的股份支付中,当员工主动声明不再参与计划等导致其不满足行权条件时,从会计处理角度看,相当于该部分权益工具的等待期提前结束 。因为企业不再有理由认为这些员工在未来期间会为企业带来基于股份支付所期望的服务,所以对于这部分不再满足行权条件的员工相关的股份支付,要进行加速可行权处理。即把原本应在剩余等待期内确认的费用,在其声明退出的当期提前确认(同时冲回之前已确认的部分,因为之前是基于预计可行权进行的确认,现在情况改变),以准确反映企业因股份支付而承担的成本费用。

你好,- 在权益结算的股份支付中,当员工主动声明不再参与计划等导致其不满足行权条件时,从会计处理角度看,相当于该部分权益工具的等待期提前结束 。因为企业不再有理由认为这些员工在未来期间会为企业带来基于股份支付所期望的服务,所以对于这部分不再满足行权条件的员工相关的股份支付,要进行加速可行权处理。即把原本应在剩余等待期内确认的费用,在其声明退出的当期提前确认(同时冲回之前已确认的部分,因为之前是基于预计可行权进行的确认,现在情况改变),以准确反映企业因股份支付而承担的成本费用。

更多