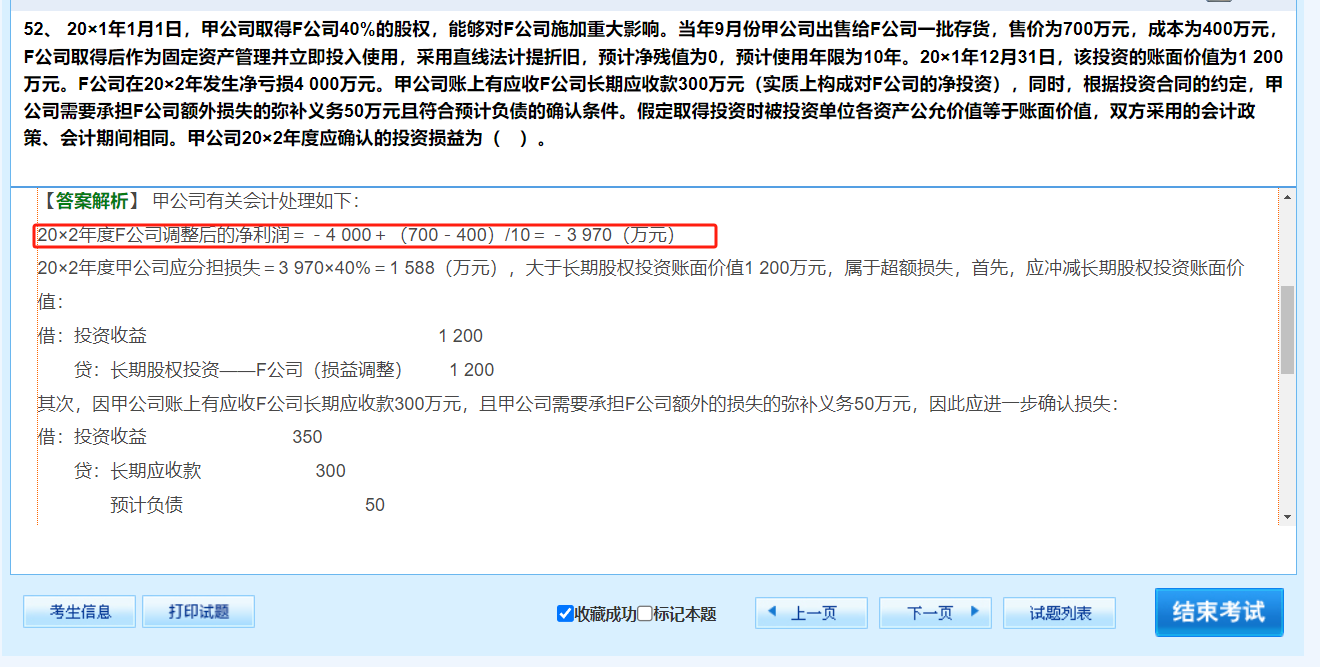

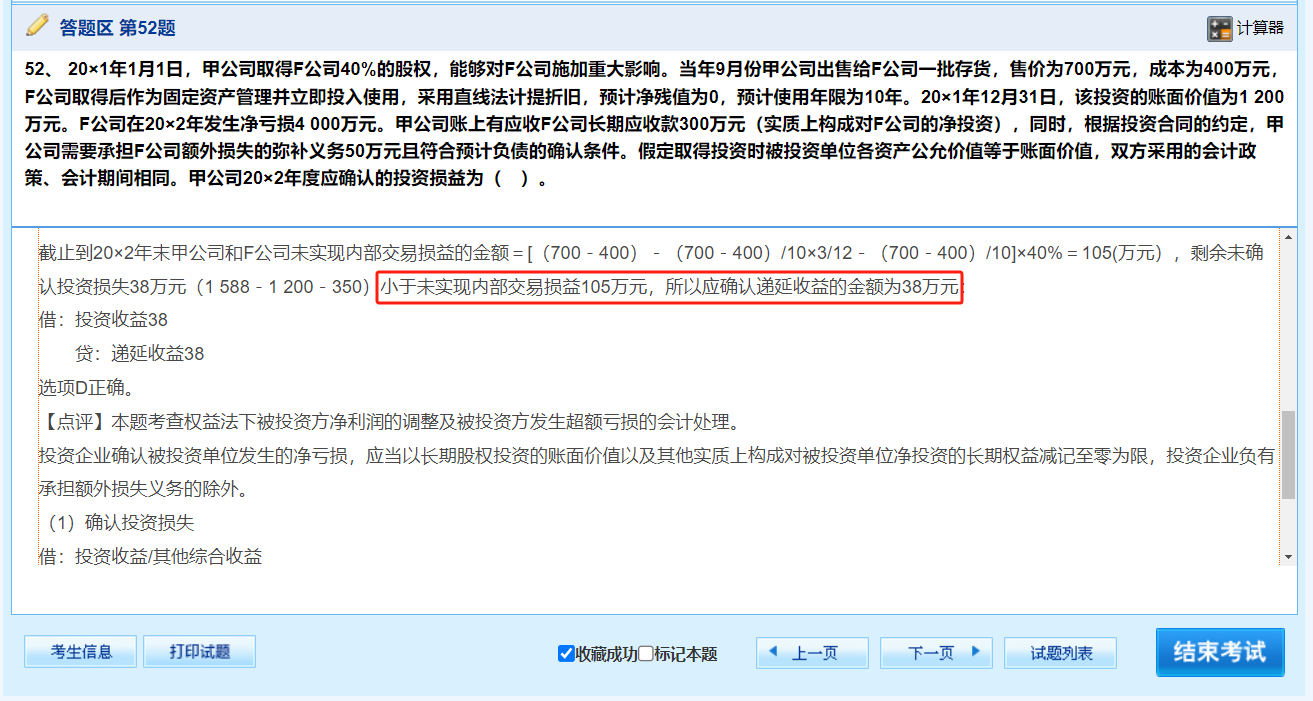

同学你好,1、按公允价值计算的折旧额会比按账面价值计算的折旧额多,因为公允价高,直线法折旧的话,每年多提的折旧会减少被投资单位的净利润。但在被投资单位自身账务处理中,是按账面价值提折旧的,所以站在投资方权益法核算角度,要调整被投资单位净利润,所以要净利润要加回多计提的折旧;2、该38W是属于未确认投资净损失,未实现内部交易损益是 “应调减” 的投资收益影响因素,而剩余未确认投资损失是 “待确认” 的亏损。当要处理剩余未确认投资损失时,需要看未实现内部交易损益是否 “允许” 确认这部分损失 。因为未实现内部交易损益本质是内部交易未真正对外实现的利润,在计算投资收益时要扣除,所以当有剩余未确认投资损失时,要判断未实现内部交易损益的金额够不够 “覆盖” 这部分损失,从而确定是确认投资收益(或这里的特殊处理递延收益 )。如果剩余未确认投资损失金额超过未实现内部交易损益,首先用未实现内部交易损益 105 万来 “承载” 这部分损失确认,做分录:

借:投资收益 105 贷:递延收益 105,超过的部分因为没有更多未实现内部交易损益 “支撑”,这部分剩余未确认损失就继续留存,等待后续被投资单位盈利,且满足条件时,先恢复这部分留存的损失,再恢复长期股权投资等金额 。从分录角度,超过部分暂时不做额外分录,后续盈利时按顺序处理。

同学你好,1、按公允价值计算的折旧额会比按账面价值计算的折旧额多,因为公允价高,直线法折旧的话,每年多提的折旧会减少被投资单位的净利润。但在被投资单位自身账务处理中,是按账面价值提折旧的,所以站在投资方权益法核算角度,要调整被投资单位净利润,所以要净利润要加回多计提的折旧;2、该38W是属于未确认投资净损失,未实现内部交易损益是 “应调减” 的投资收益影响因素,而剩余未确认投资损失是 “待确认” 的亏损。当要处理剩余未确认投资损失时,需要看未实现内部交易损益是否 “允许” 确认这部分损失 。因为未实现内部交易损益本质是内部交易未真正对外实现的利润,在计算投资收益时要扣除,所以当有剩余未确认投资损失时,要判断未实现内部交易损益的金额够不够 “覆盖” 这部分损失,从而确定是确认投资收益(或这里的特殊处理递延收益 )。如果剩余未确认投资损失金额超过未实现内部交易损益,首先用未实现内部交易损益 105 万来 “承载” 这部分损失确认,做分录:

借:投资收益 105 贷:递延收益 105,超过的部分因为没有更多未实现内部交易损益 “支撑”,这部分剩余未确认损失就继续留存,等待后续被投资单位盈利,且满足条件时,先恢复这部分留存的损失,再恢复长期股权投资等金额 。从分录角度,超过部分暂时不做额外分录,后续盈利时按顺序处理。

更多