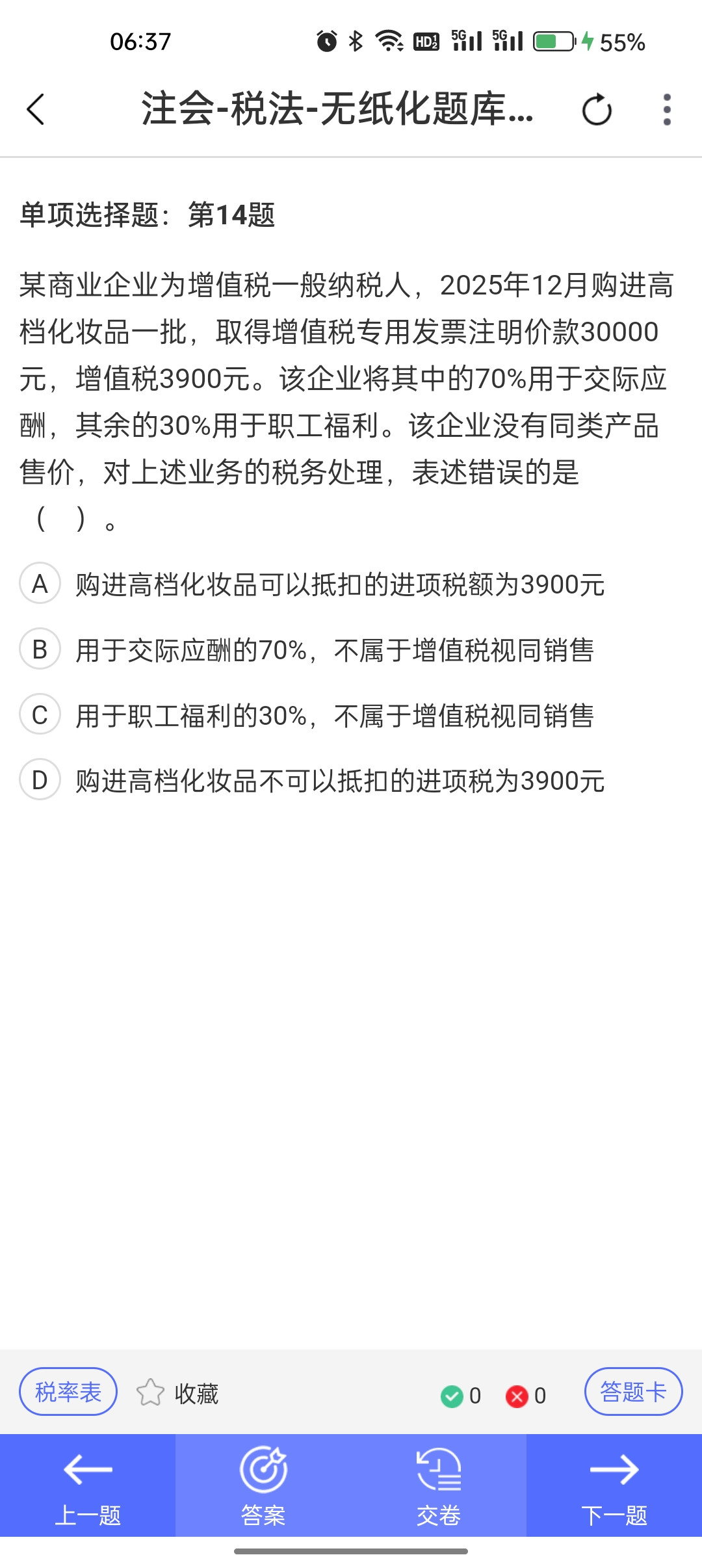

您好!在增值税的视角下,视同销售行为的核心判定要点之一是是否具有 “销售” 的本质特征,也就是是否具有商业实质,会带来经济利益的流入。将购进货物用于交际应酬,本质上是一种消费行为,虽然形式上类似于无偿赠送,但它与真正的无偿赠送存在区别。

无偿赠送:一般是指企业出于宣传推广、维护客户关系等目的,将货物给予其他单位或个人,受赠方可以自主处置该货物,且赠送行为往往会带来潜在的经济利益流入,比如提升企业知名度、拓展市场等,具有一定的商业目的和经济实质 。

交际应酬:在业务招待过程中,将购进的高档化妆品用于交际应酬,这些化妆品是在招待活动中被消耗掉,并没有使货物的所有权发生转移给其他单位或个人(其他单位或个人也不能对这些化妆品进行自主处置,比如再次销售等 ),也没有通过这种行为直接或间接地获取经济利益,不满足视同销售中具有商业实质、类似销售的特征 ,所以不属于增值税视同销售行为。

您好!在增值税的视角下,视同销售行为的核心判定要点之一是是否具有 “销售” 的本质特征,也就是是否具有商业实质,会带来经济利益的流入。将购进货物用于交际应酬,本质上是一种消费行为,虽然形式上类似于无偿赠送,但它与真正的无偿赠送存在区别。

无偿赠送:一般是指企业出于宣传推广、维护客户关系等目的,将货物给予其他单位或个人,受赠方可以自主处置该货物,且赠送行为往往会带来潜在的经济利益流入,比如提升企业知名度、拓展市场等,具有一定的商业目的和经济实质 。

交际应酬:在业务招待过程中,将购进的高档化妆品用于交际应酬,这些化妆品是在招待活动中被消耗掉,并没有使货物的所有权发生转移给其他单位或个人(其他单位或个人也不能对这些化妆品进行自主处置,比如再次销售等 ),也没有通过这种行为直接或间接地获取经济利益,不满足视同销售中具有商业实质、类似销售的特征 ,所以不属于增值税视同销售行为。

更多