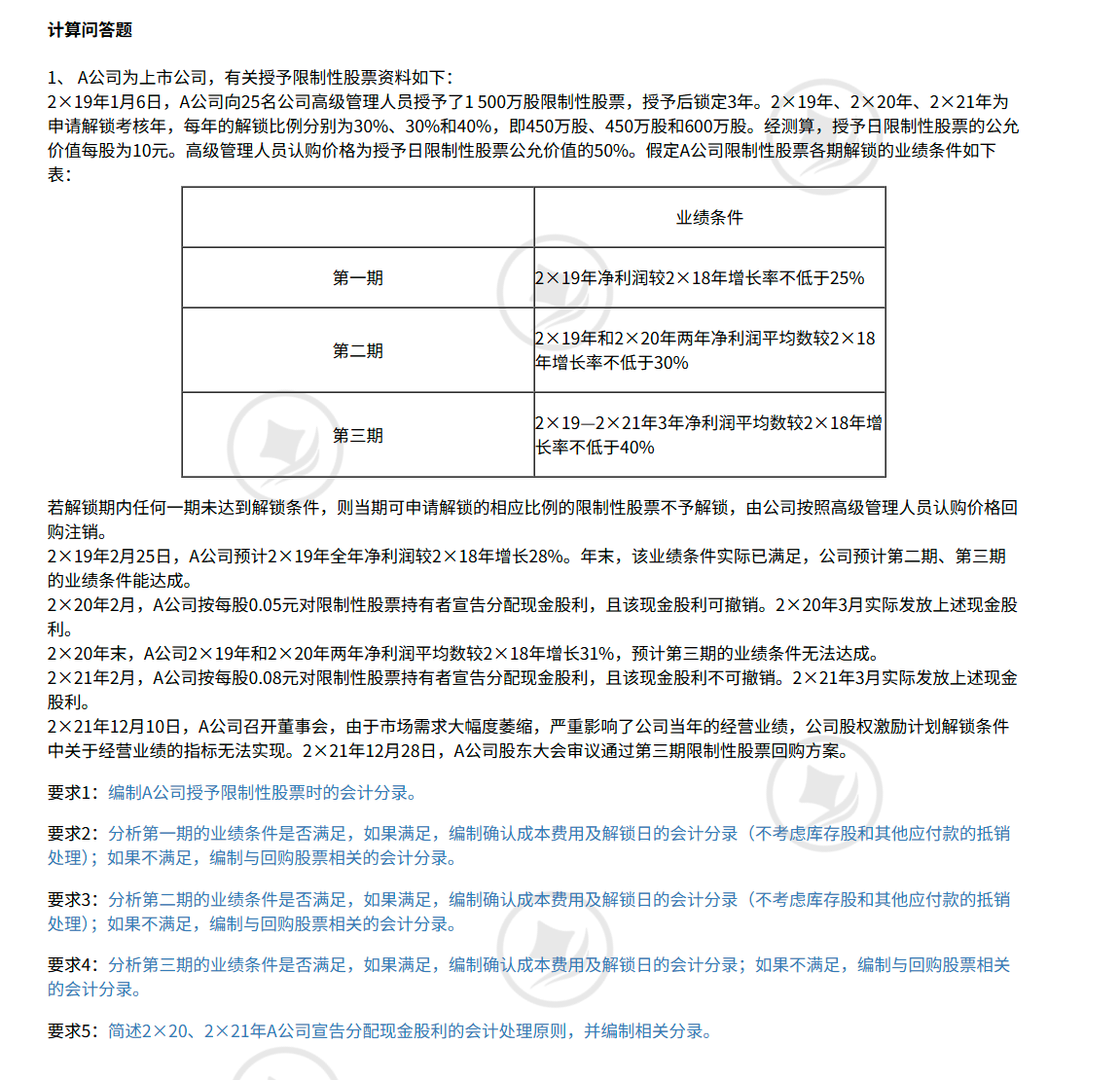

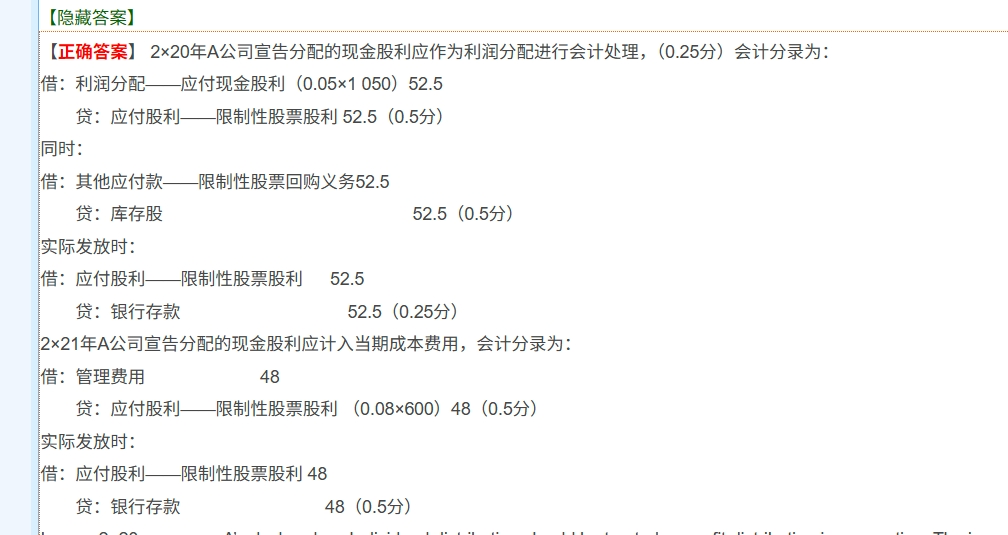

你好,已解锁的限制性股票,激励对象已满足相关解锁条件,其性质类似于普通的已发行在外的股票 。当企业分配现金股利时,对于已发行在外的普通股票,会有相应的股利分配政策。而对于限制性股票,在解锁前,企业对其股利分配的处理会考虑到激励计划等特殊因素;一旦解锁,就按照普通股票的股利分配逻辑,不再单独对其在限制性股票的框架下计算股利。

你好,已解锁的限制性股票,激励对象已满足相关解锁条件,其性质类似于普通的已发行在外的股票 。当企业分配现金股利时,对于已发行在外的普通股票,会有相应的股利分配政策。而对于限制性股票,在解锁前,企业对其股利分配的处理会考虑到激励计划等特殊因素;一旦解锁,就按照普通股票的股利分配逻辑,不再单独对其在限制性股票的框架下计算股利。

更多

小智老师

回复

菠萝

06月25日

作为B公司的会计,在当前这种复杂的业务模式下,你面临的风险是相当大的。以下从不同角度为你分析:

一、税务风险

1. 虚开发票风险:

- 一般纳税人层面:B公司作为一般纳税人,向A公司开具发票时,若开票内容与实际业务不符,如物资采购并非直接来自供应商而是经过C公司周转,可能被认定为虚开发票。例如,发票上的货物数量、规格、金额与实际交易存在差异,或者交易缺乏真实商业目的,仅为走账而开具发票,这都违反了发票管理规定。

- 小规模纳税人层面:B公司名下的小规模纳税人用于开票,若该小规模纳税人没有真实的经营业务,只是为了配合B公司和A公司之间的交易而存在,开具的发票也可能被认定为虚开。比如,该小规模纳税人没有实际的经营场所、人员和业务活动,仅作为开票工具,这种行为在税务稽查中很容易被发现并认定违法。

2. 纳税申报风险:

- 一般纳税人申报:B公司在向A公司销售物资时,需要按照一般纳税人的计税方法准确计算销项税额,并抵扣进项税额。但由于其采购环节经过C公司,进项税额的取得和核算可能不准确。如果C公司开具的发票不合规或存在其他问题,可能导致B公司无法正确抵扣进项税额,从而多缴纳增值税。同时,在所得税方面,B公司的利润核算也可能因业务复杂而不准确,导致所得税申报错误。

- 小规模纳税人申报:小规模纳税人的纳税申报相对简单,但也存在一定的风险。例如,若小规模纳税人的开票金额接近或超过免征额临界点,作废发票的比例异常,可能会引起税务机关的关注。此外,如果小规模纳税人在短期内开具大额发票,而与其实际经营能力不匹配,也会被视为异常情况,面临税务稽查的风险。

二、财务核算风险

1. 收入成本确认风险:

- B公司在与C公司和A公司的物资流转过程中,收入和成本的确认需要遵循会计准则的真实性和准确性原则。然而,由于业务模式复杂,可能存在收入提前或延迟确认、成本分摊不合理等问题。例如,B公司在将物资卖给A公司时,若按照合同约定的付款方式或交货条件来确认收入,但实际执行情况与合同不符,就可能导致收入确认不准确。在成本方面,B公司从C公司采购物资的成本加上自身的运营成本,再转嫁给A公司,这个过程中成本的分摊和核算容易出现错误,影响财务报表的真实性。

2. 资金往来风险:

- B公司在与C公司和A公司的交易中,涉及大量的资金收付。如果资金往来记录不清晰,账户处理不规范,可能会导致账目混乱。例如,B公司收到A公司的款项后,未能及时冲减应收账款,或者支付给C公司的款项未正确计入相关成本费用科目,都会影响财务数据的准确性。此外,若存在资金挪用、公款私存等违规行为,还会引发更严重的法律风险。

三、法律风险

1. 挂靠经营风险:B公司挂靠A公司资质承接工程,这种行为本身在法律上是不被允许的。根据相关法律法规,建筑施工企业资质不得挂靠使用,一旦被查出,B公司将面临法律责任。作为B公司的会计,你可能会受到牵连,甚至可能被追究刑事责任。

2. 合同风险:B公司与C公司、A公司之间的交易依赖于合同约定,但如果合同条款不明确、不合法或存在漏洞,可能会引发纠纷。例如,合同中对物资价格、质量、交付时间等关键条款约定不清,可能导致交易双方产生争议,进而影响到B公司的财务状况和会计处理。在这种情况下,会计可能需要面对复杂的合同纠纷和财务调整问题。

如果你在这样的公司担任会计,一定要谨慎处理各项财务事务,严格遵守法律法规和会计准则,尽可能降低风险。