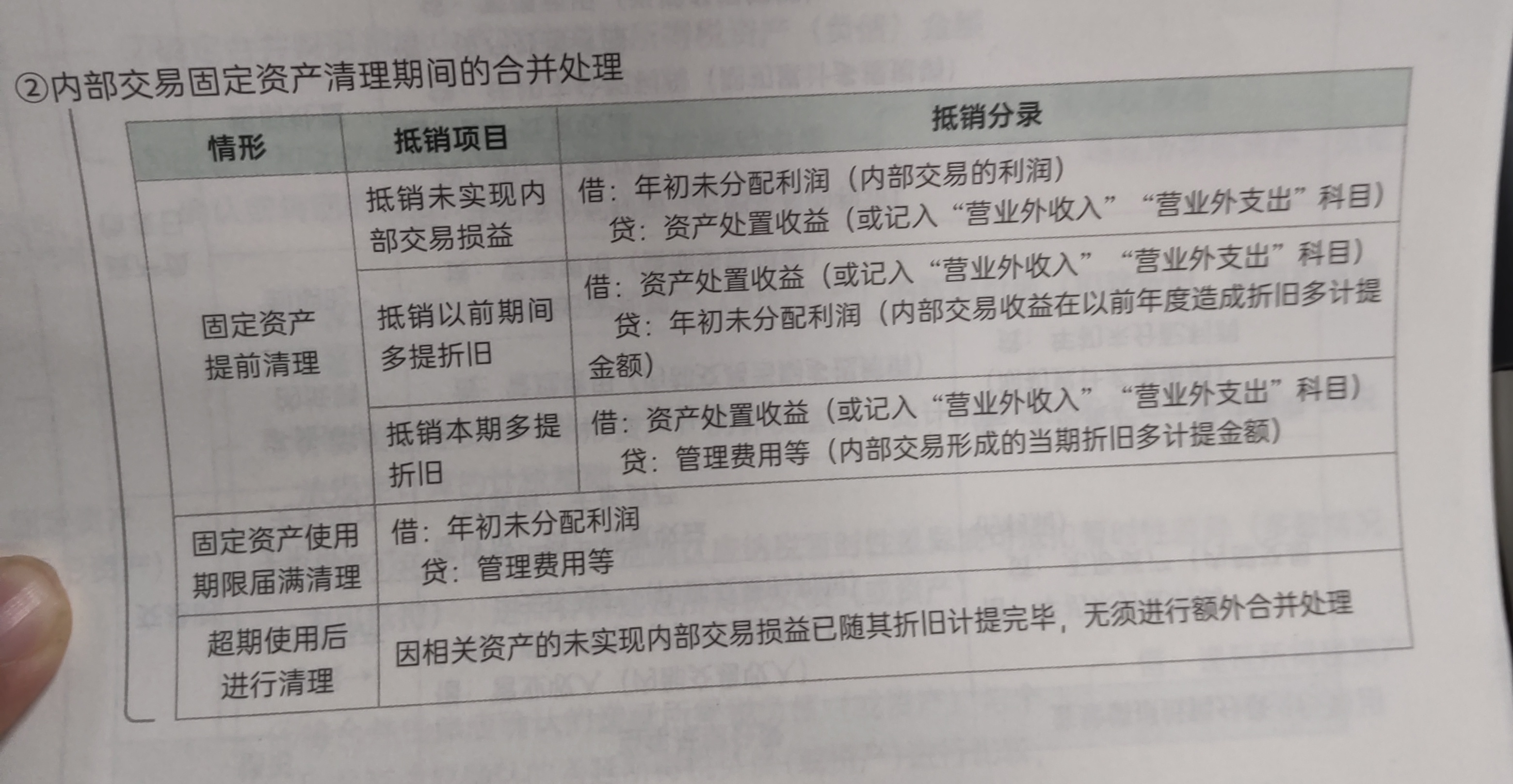

固定资产使用期限届满清理分录理解

1. 从原理角度:在内部交易形成固定资产的情况下,整个使用期间,由于内部交易存在未实现内部交易损益,会导致固定资产原价以及后续折旧的计量在个别报表和合并报表层面有差异 。在固定资产使用期限届满进行清理时,前期内部交易产生的未实现内部交易损益,已经随着各期折旧的计提,逐步影响了各期的利润。到清理时,这些影响最终要在合并报表层面进行调整。

2. 分录“借:年初未分配利润 贷:管理费用等”分析:

- 借方“年初未分配利润”:前期内部交易形成固定资产包含的未实现内部交易损益,在以前年度编制合并报表时已经进行过抵销处理,这些抵销影响了以前年度的合并净利润,进而影响了年初未分配利润。这里借记年初未分配利润,是因为要将前期因未实现内部交易损益对年初未分配利润的影响进行调整 。比如,内部交易中销售方确认了利润,但从合并角度不应确认,前期已抵销这部分利润,在固定资产使用期限届满清理时,要继续调整年初未分配利润。

- 贷方“管理费用等”:在固定资产使用期限内,由于内部交易固定资产的原价虚增(包含未实现内部交易损益),导致各期多计提了折旧,多计提的折旧计入了管理费用等相关费用科目(假设折旧计入管理费用等),使得各期利润减少。在固定资产清理时,要将整个使用期间多计提折旧对利润的影响进行反向调整,所以贷记管理费用等,以调增合并报表层面的利润。

超期使用后进行清理情况分析

当固定资产超期使用后进行清理,因为在超期使用期间,固定资产已提足折旧,从个别报表角度不再计提折旧。而在整个使用期限内,相关资产的未实现内部交易损益已随着前期正常使用期间的折旧计提逐步实现(通过多提折旧的方式,将未实现内部交易损益在各期利润中进行了消化 )。所以到清理时,前期内部交易产生的影响已全部通过折旧计提在各期利润中得以体现,不需要再对未实现内部交易损益和折旧进行额外的抵销处理,因为在之前正常使用并计提折旧过程中已经处理完毕 。

固定资产使用期限届满清理分录理解

1. 从原理角度:在内部交易形成固定资产的情况下,整个使用期间,由于内部交易存在未实现内部交易损益,会导致固定资产原价以及后续折旧的计量在个别报表和合并报表层面有差异 。在固定资产使用期限届满进行清理时,前期内部交易产生的未实现内部交易损益,已经随着各期折旧的计提,逐步影响了各期的利润。到清理时,这些影响最终要在合并报表层面进行调整。

2. 分录“借:年初未分配利润 贷:管理费用等”分析:

- 借方“年初未分配利润”:前期内部交易形成固定资产包含的未实现内部交易损益,在以前年度编制合并报表时已经进行过抵销处理,这些抵销影响了以前年度的合并净利润,进而影响了年初未分配利润。这里借记年初未分配利润,是因为要将前期因未实现内部交易损益对年初未分配利润的影响进行调整 。比如,内部交易中销售方确认了利润,但从合并角度不应确认,前期已抵销这部分利润,在固定资产使用期限届满清理时,要继续调整年初未分配利润。

- 贷方“管理费用等”:在固定资产使用期限内,由于内部交易固定资产的原价虚增(包含未实现内部交易损益),导致各期多计提了折旧,多计提的折旧计入了管理费用等相关费用科目(假设折旧计入管理费用等),使得各期利润减少。在固定资产清理时,要将整个使用期间多计提折旧对利润的影响进行反向调整,所以贷记管理费用等,以调增合并报表层面的利润。

超期使用后进行清理情况分析

当固定资产超期使用后进行清理,因为在超期使用期间,固定资产已提足折旧,从个别报表角度不再计提折旧。而在整个使用期限内,相关资产的未实现内部交易损益已随着前期正常使用期间的折旧计提逐步实现(通过多提折旧的方式,将未实现内部交易损益在各期利润中进行了消化 )。所以到清理时,前期内部交易产生的影响已全部通过折旧计提在各期利润中得以体现,不需要再对未实现内部交易损益和折旧进行额外的抵销处理,因为在之前正常使用并计提折旧过程中已经处理完毕 。

更多