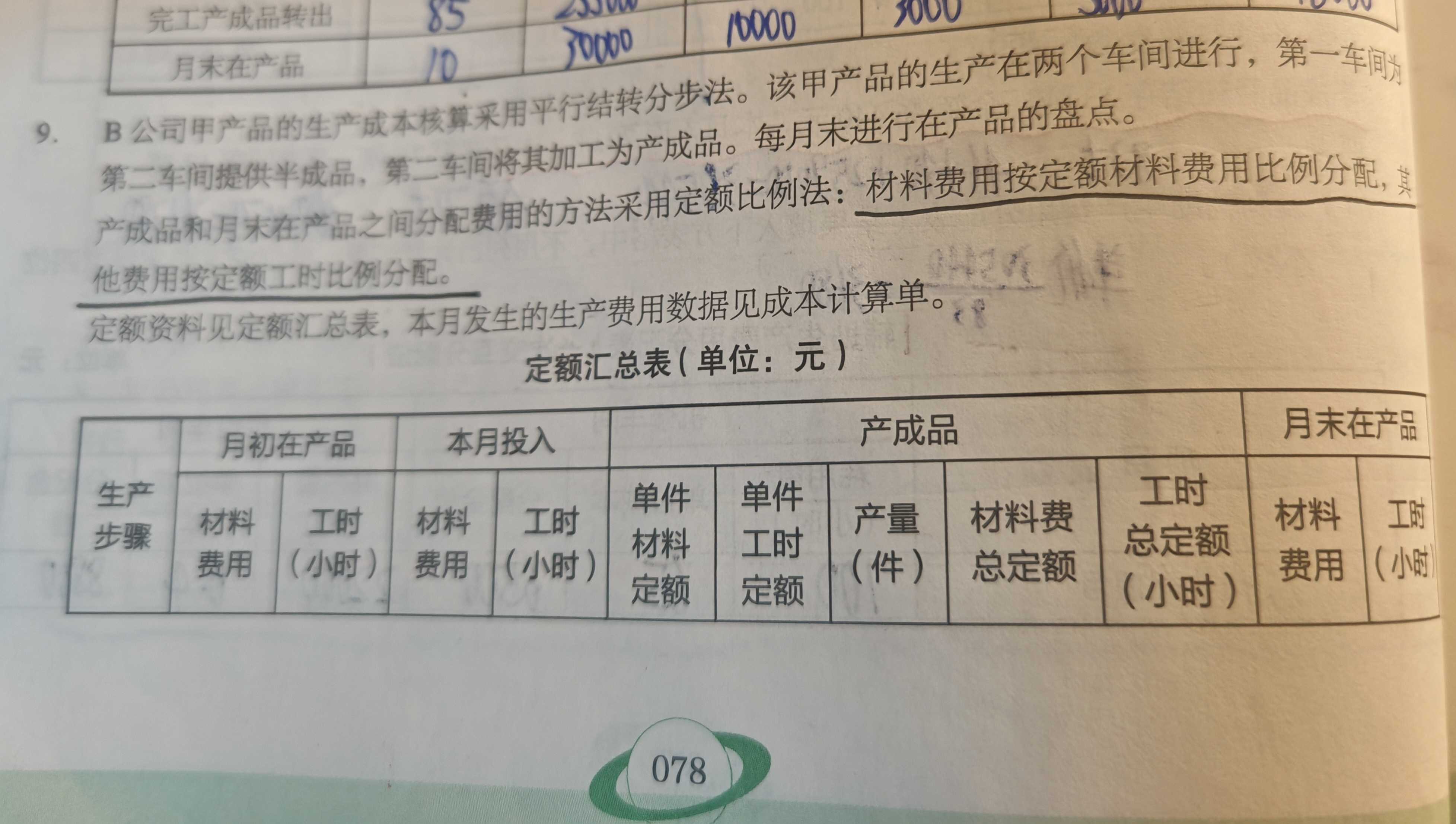

1. 分析“月初 + 本月投入 = 本月完工 + 月末”公式本质:这个公式基于成本流转的平衡原理,即一定期间内生产产品所投入的总成本,最终会分配到完工产品和月末在产品中 。

2. 考虑定额资料差异原因:出现月初材料费用定额(5000 元)与本月投入材料费用定额(18000 元)之和(23000 元),和本月产成品材料费用定额(20000 元)与月末在产品材料费用定额(2800 元)之和(22800 元)不相等,很可能是因为定额资料在制定或统计过程中存在误差 。比如,在确定定额时,可能对生产过程中的材料损耗估计不准确,或者在统计本月投入和完工产品、在产品的定额时,存在数据记录错误、计算错误等情况。也有可能是生产工艺发生了一些小的变化,但定额尚未及时调整,导致按原定额计算出来的数据出现不平衡。

3. 实际成本核算与定额关系:在平行结转分步法下,虽然按照定额比例法分配费用,但实际成本核算中,定额只是一种分配标准。实际成本的流转仍然遵循“月初 + 本月投入 = 本月完工 + 月末”,这里的不相等只是基于定额数据的差异,并非实际成本流转出现问题。若以实际成本来计算,在准确记录和核算的情况下,该等式是成立的。

Q2解答

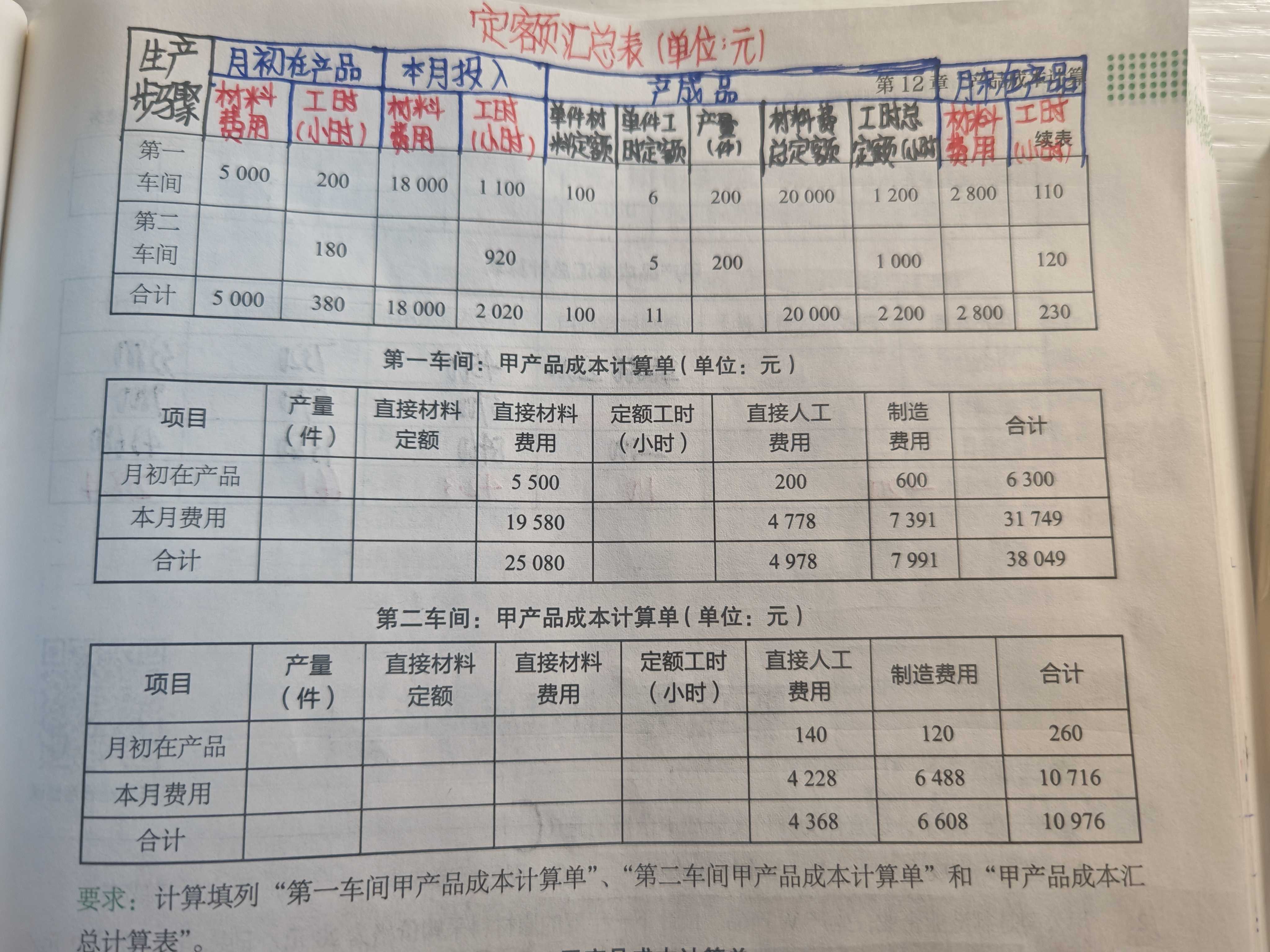

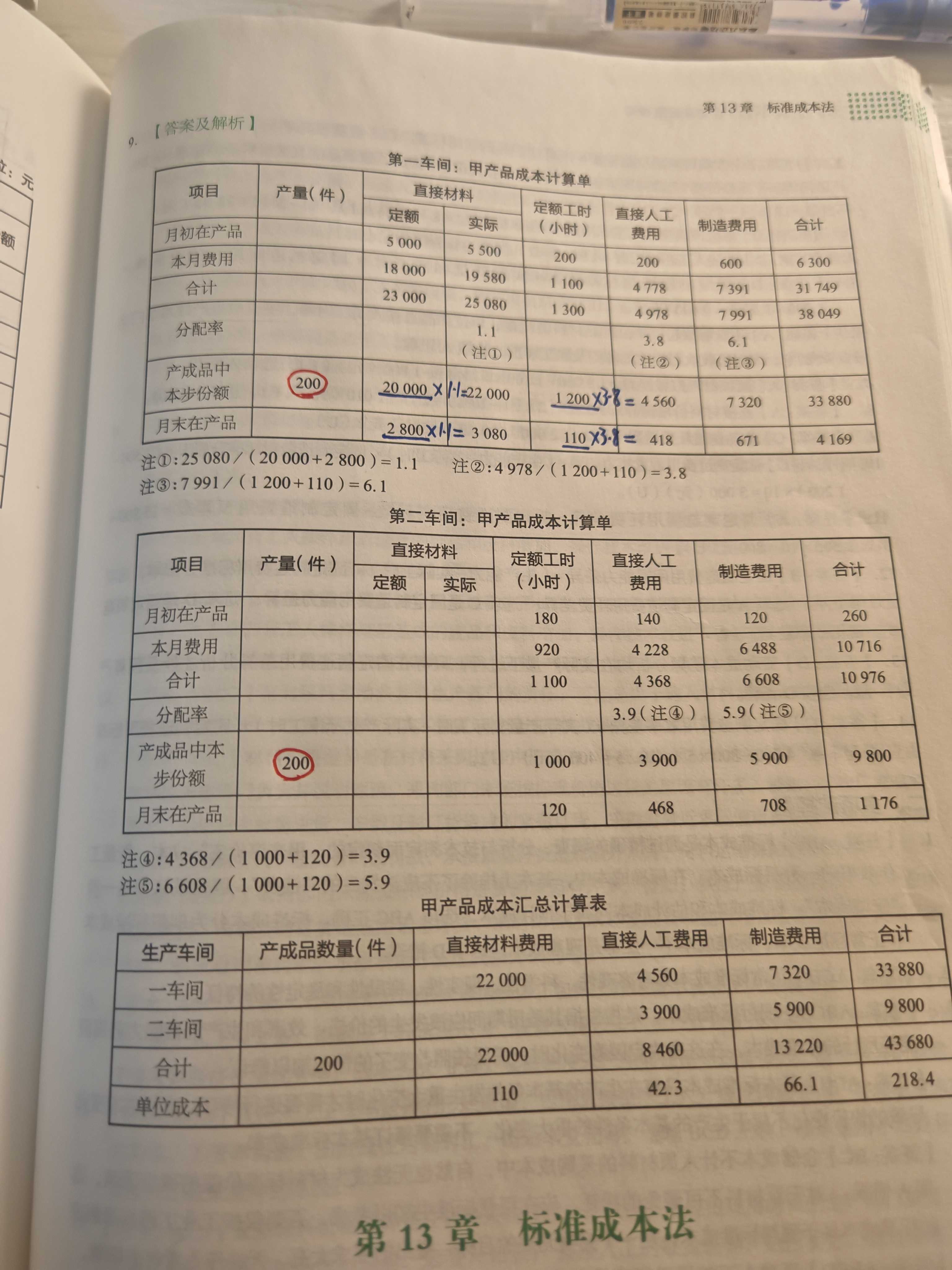

1. 理解平行结转分步法下“产成品中本步份额”含义:在平行结转分步法中,“产成品中本步份额”是指各步骤将自身生产费用分配到最终完工产成品上的部分。这里产成品数量是最终完工入库的产成品数量 。

2. 解释数量均为200件原因:因为题目中最终完工的产成品数量是200件。各步骤在计算将生产费用分配到产成品中的份额时,都是以最终完工的这200件产成品为对象来进行计算的。每一步骤都要把自身的生产费用按照一定的分配方法(如本题材料按定额材料费用比例、其他费用按定额工时比例)分配到这200件产成品上,所以“产成品中本步份额”对应的产成品数量都是200件 。它体现了各步骤对最终完工200件产成品的成本贡献。

1. 分析“月初 + 本月投入 = 本月完工 + 月末”公式本质:这个公式基于成本流转的平衡原理,即一定期间内生产产品所投入的总成本,最终会分配到完工产品和月末在产品中 。

2. 考虑定额资料差异原因:出现月初材料费用定额(5000 元)与本月投入材料费用定额(18000 元)之和(23000 元),和本月产成品材料费用定额(20000 元)与月末在产品材料费用定额(2800 元)之和(22800 元)不相等,很可能是因为定额资料在制定或统计过程中存在误差 。比如,在确定定额时,可能对生产过程中的材料损耗估计不准确,或者在统计本月投入和完工产品、在产品的定额时,存在数据记录错误、计算错误等情况。也有可能是生产工艺发生了一些小的变化,但定额尚未及时调整,导致按原定额计算出来的数据出现不平衡。

3. 实际成本核算与定额关系:在平行结转分步法下,虽然按照定额比例法分配费用,但实际成本核算中,定额只是一种分配标准。实际成本的流转仍然遵循“月初 + 本月投入 = 本月完工 + 月末”,这里的不相等只是基于定额数据的差异,并非实际成本流转出现问题。若以实际成本来计算,在准确记录和核算的情况下,该等式是成立的。

Q2解答

1. 理解平行结转分步法下“产成品中本步份额”含义:在平行结转分步法中,“产成品中本步份额”是指各步骤将自身生产费用分配到最终完工产成品上的部分。这里产成品数量是最终完工入库的产成品数量 。

2. 解释数量均为200件原因:因为题目中最终完工的产成品数量是200件。各步骤在计算将生产费用分配到产成品中的份额时,都是以最终完工的这200件产成品为对象来进行计算的。每一步骤都要把自身的生产费用按照一定的分配方法(如本题材料按定额材料费用比例、其他费用按定额工时比例)分配到这200件产成品上,所以“产成品中本步份额”对应的产成品数量都是200件 。它体现了各步骤对最终完工200件产成品的成本贡献。

更多