明确净经营长期性资产概念及计算逻辑

净经营长期性资产 = 长期经营资产 - 长期经营负债 。在计算长期经营资产和长期经营负债时,需准确界定各项资产和负债是否属于经营性质 。

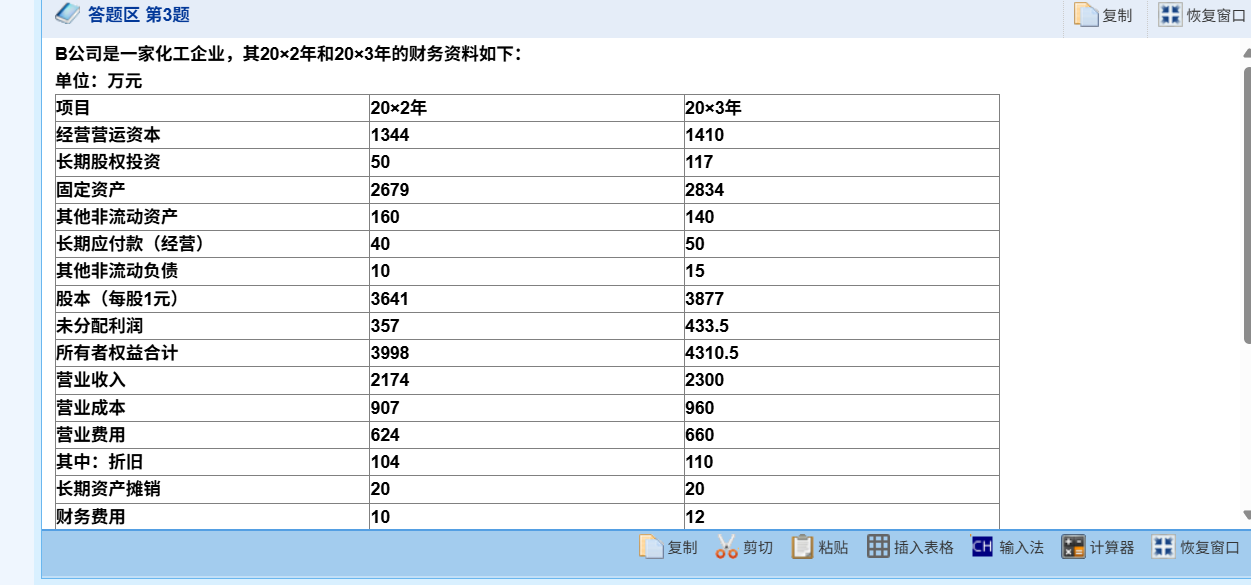

2. 分析题目所给数据

- 长期经营资产相关项目:固定资产、其他非流动资产属于长期经营资产,在计算长期经营资产时应包含在内。20×2 年长期经营资产 = 固定资产(2679 万元) + 其他非流动资产(160 万元) ;20×3 年同理。

- 长期经营负债判断:长期应付款(经营)、其他非流动负债属于经营负债,但在计算净经营长期性资产时,题目可能默认这部分负债与长期经营资产的形成关联不大,或者存在特殊的处理口径 。一般来说,如果没有明确说明这些负债是专门为购置长期经营资产而产生的,在简易计算净经营长期性资产(长期经营资产净额概念类似)时,可能不考虑减去这部分长期经营负债 。所以答案中计算净经营长期性资产时只考虑了长期经营资产相加,即 20×2 年为 2679 + 160 ,20×3 年按相应数据类似计算 。

明确净经营长期性资产概念及计算逻辑

净经营长期性资产 = 长期经营资产 - 长期经营负债 。在计算长期经营资产和长期经营负债时,需准确界定各项资产和负债是否属于经营性质 。

2. 分析题目所给数据

- 长期经营资产相关项目:固定资产、其他非流动资产属于长期经营资产,在计算长期经营资产时应包含在内。20×2 年长期经营资产 = 固定资产(2679 万元) + 其他非流动资产(160 万元) ;20×3 年同理。

- 长期经营负债判断:长期应付款(经营)、其他非流动负债属于经营负债,但在计算净经营长期性资产时,题目可能默认这部分负债与长期经营资产的形成关联不大,或者存在特殊的处理口径 。一般来说,如果没有明确说明这些负债是专门为购置长期经营资产而产生的,在简易计算净经营长期性资产(长期经营资产净额概念类似)时,可能不考虑减去这部分长期经营负债 。所以答案中计算净经营长期性资产时只考虑了长期经营资产相加,即 20×2 年为 2679 + 160 ,20×3 年按相应数据类似计算 。

更多