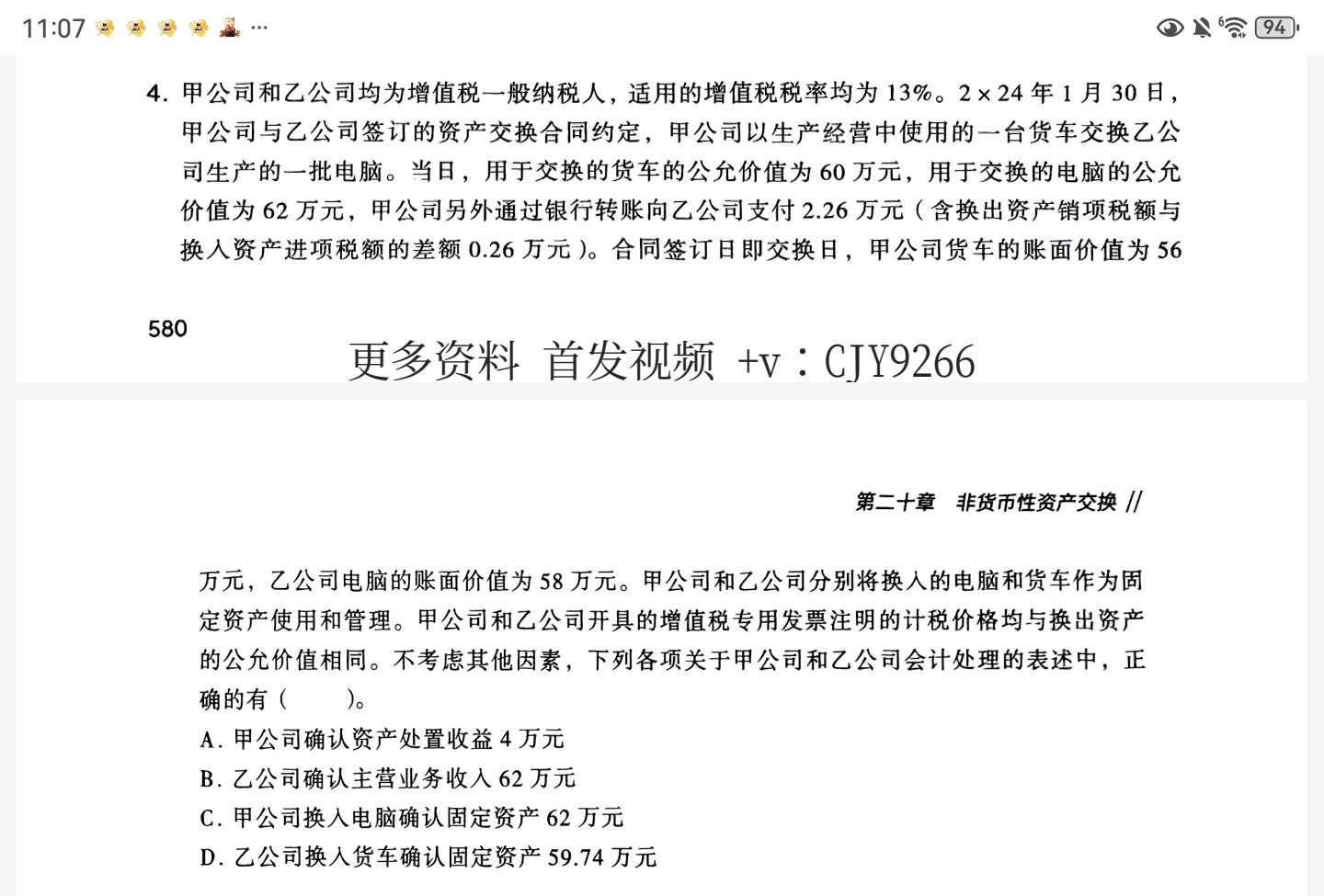

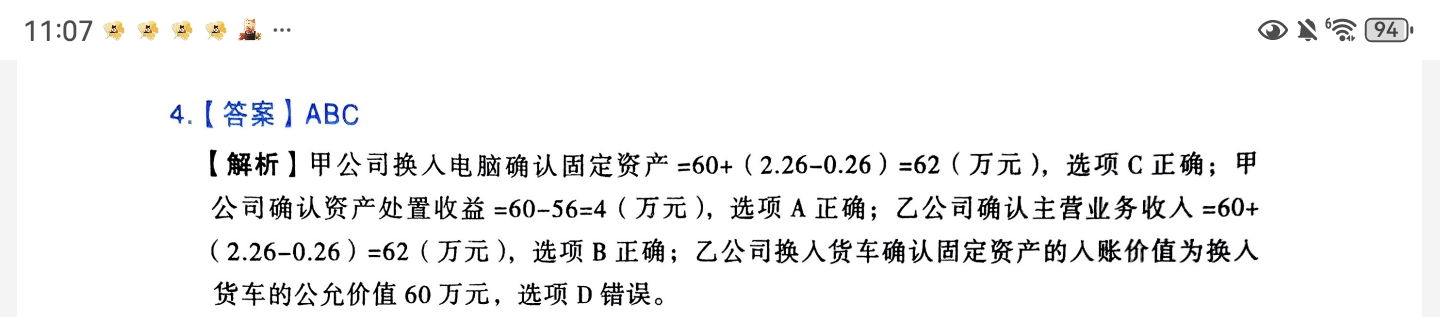

非货币性资产交换中,资产入账价值的核心是 “等价交换的资产价值” ,增值税(税差 )是价外税,单独通过 “应交税费” 处理,不影响资产本身的入账价值 。题目里的 2.26 万补价,拆分出 0.26 万税差后,剩下的 2 万才是真正的 “资产价值补价” ,因此甲换入电脑入账价值 = 60(换出公允价值 ) + 2(资产补价 ) = 62 万 ,和解析一致 。

简单说就是:补价要拆分 “税差” 和 “资产价值差” ,资产价值差才影响入账价值,税差走税费科目 ,这样就不会混淆哈

非货币性资产交换中,资产入账价值的核心是 “等价交换的资产价值” ,增值税(税差 )是价外税,单独通过 “应交税费” 处理,不影响资产本身的入账价值 。题目里的 2.26 万补价,拆分出 0.26 万税差后,剩下的 2 万才是真正的 “资产价值补价” ,因此甲换入电脑入账价值 = 60(换出公允价值 ) + 2(资产补价 ) = 62 万 ,和解析一致 。

简单说就是:补价要拆分 “税差” 和 “资产价值差” ,资产价值差才影响入账价值,税差走税费科目 ,这样就不会混淆哈

更多