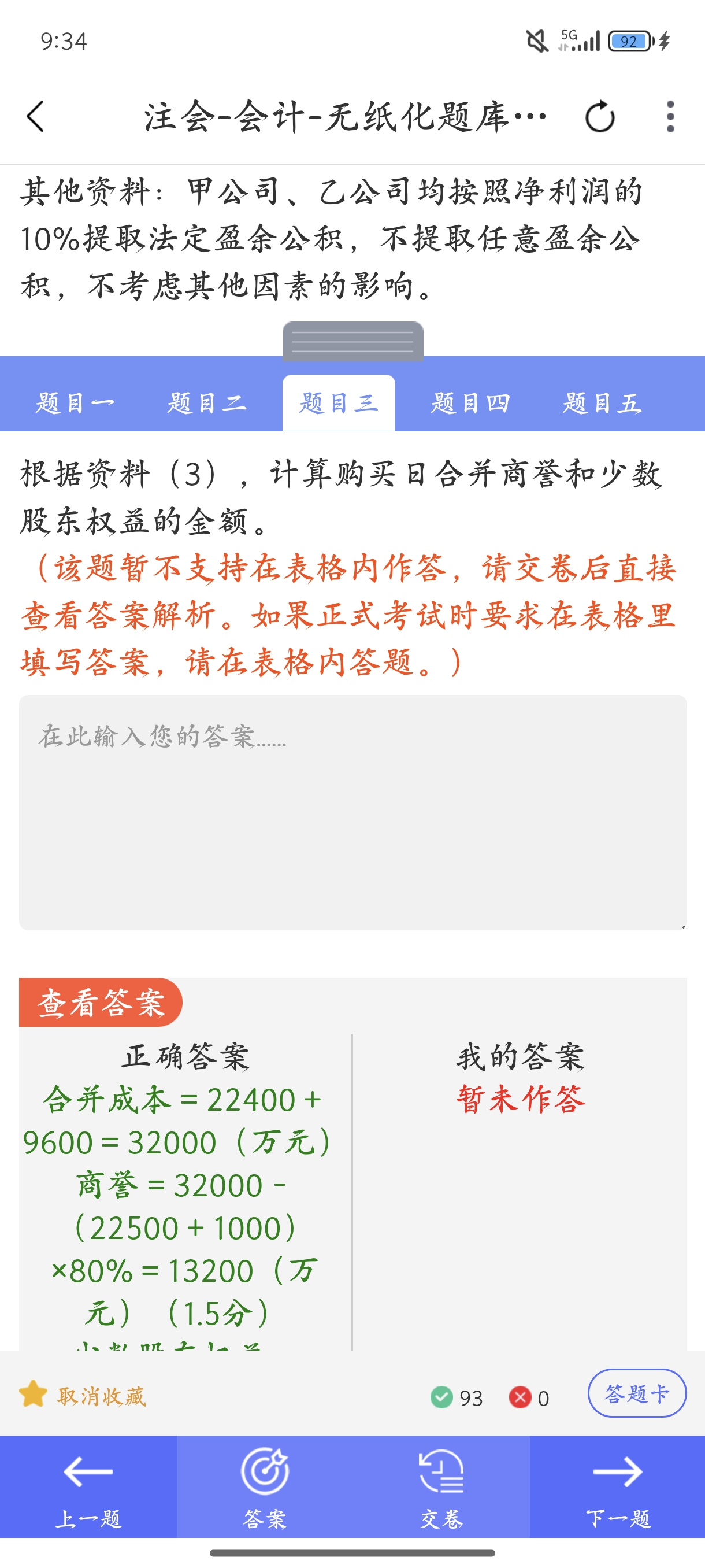

非同一控制下企业合并(如独立企业间的合并),合并成本为购买方付出对价的公允价值之和(如支付现金、转让资产、发行权益性证券的公允价值)。

- 原因:非同一控制下交易基于市场公允原则,公允价值能真实反映合并代价。例如:

- 购买方以一批存货作为对价取得被购买方股权,存货公允价值1000万元(账面价值800万元),则合并成本按1000万元计算,同时确认存货出售的损益(主营业务收入1000万元,成本800万元)。

非同一控制下企业合并(如独立企业间的合并),合并成本为购买方付出对价的公允价值之和(如支付现金、转让资产、发行权益性证券的公允价值)。

- 原因:非同一控制下交易基于市场公允原则,公允价值能真实反映合并代价。例如:

- 购买方以一批存货作为对价取得被购买方股权,存货公允价值1000万元(账面价值800万元),则合并成本按1000万元计算,同时确认存货出售的损益(主营业务收入1000万元,成本800万元)。

更多