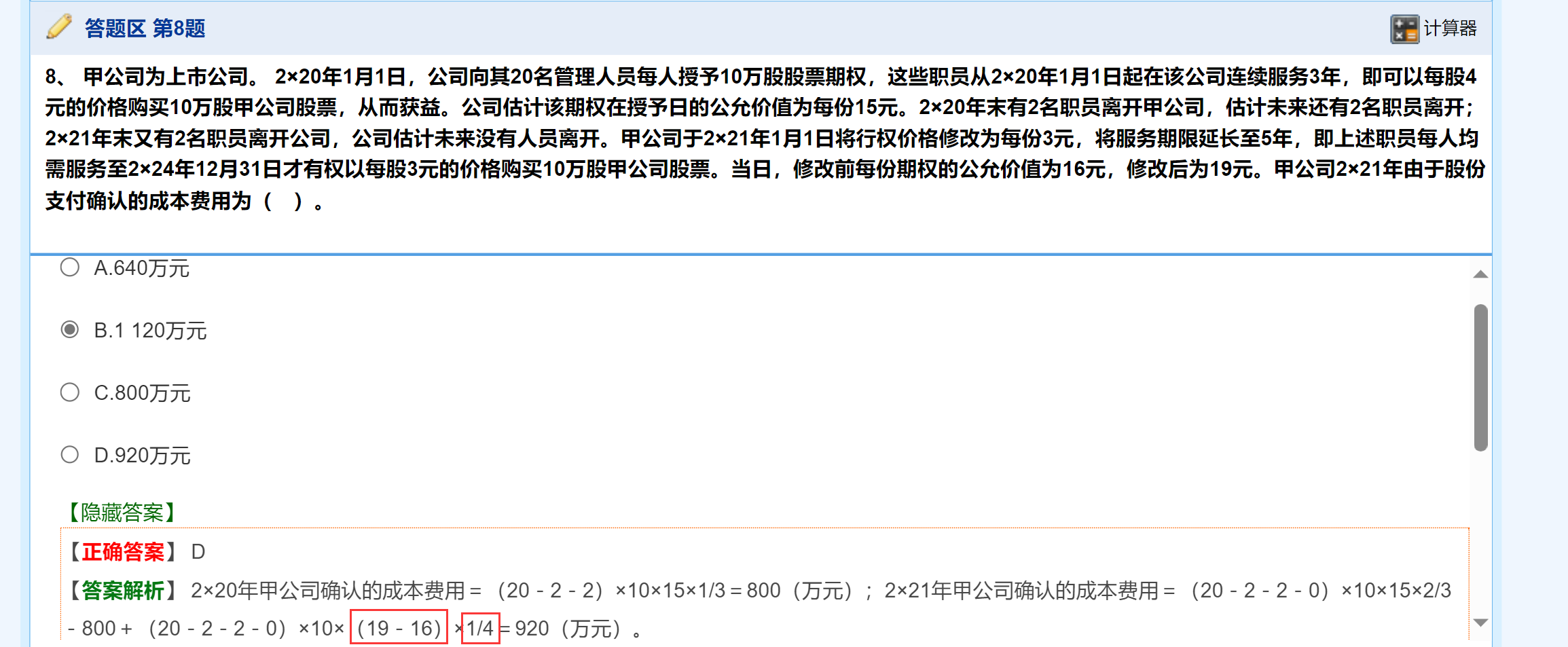

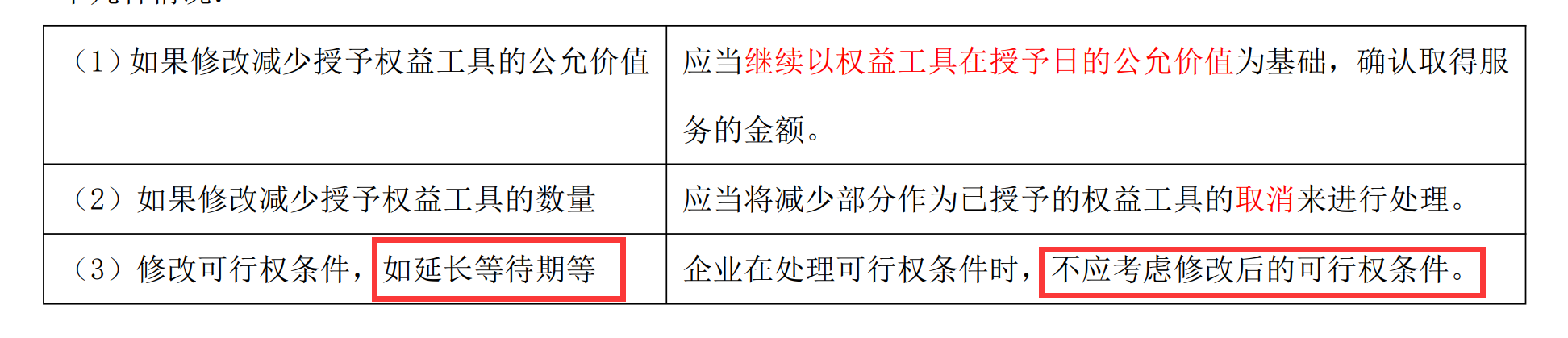

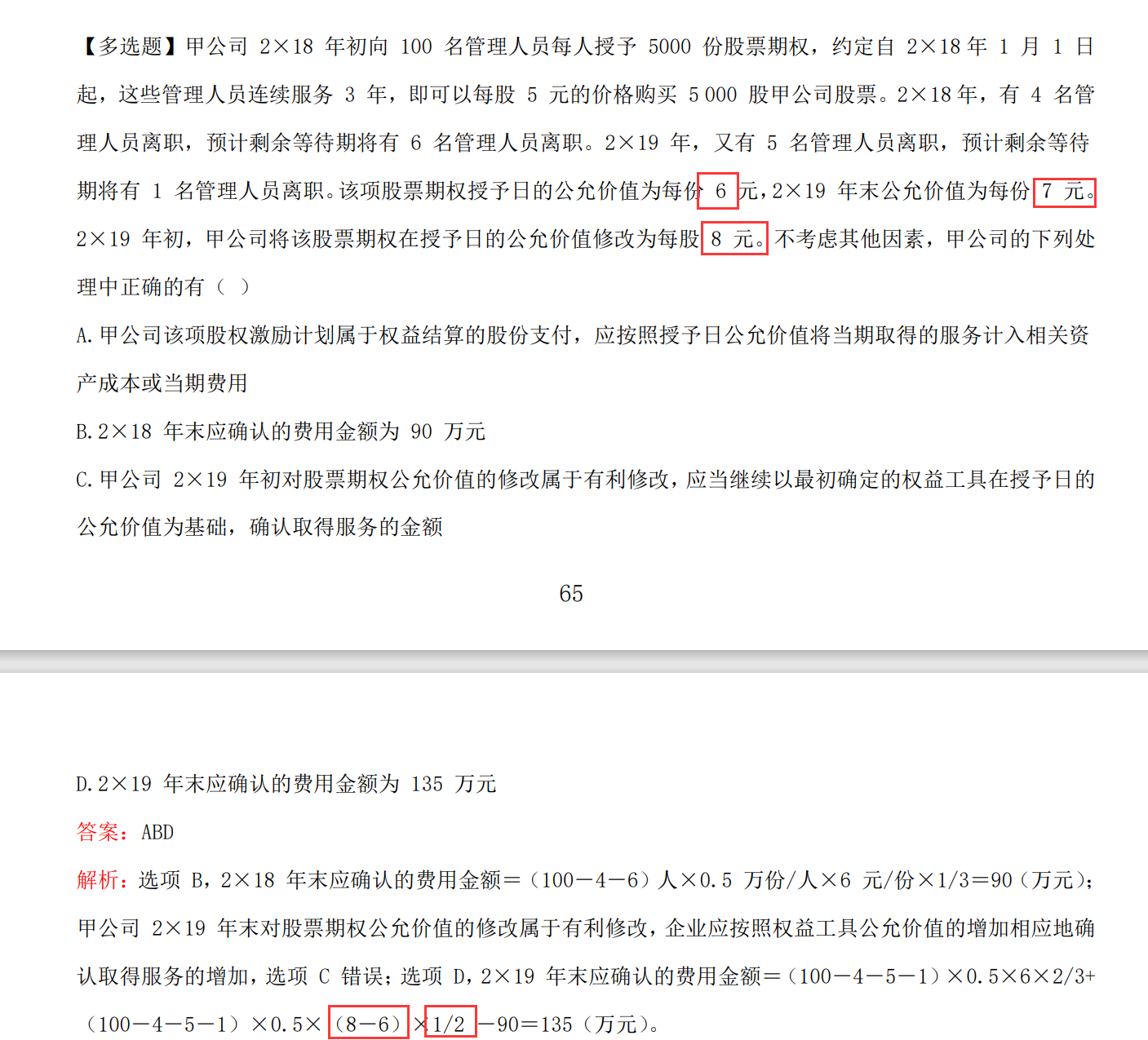

- 另外,因为行权价格修改,属于对职工有利的修改(行权价格从4元降为3元),对于有利修改,应将修改日权益工具公允价值的增加额计入成本费用。修改前每份期权公允价值为16元,修改后为19元,增加了19 - 16 = 3元。在股份支付中,等待期的判断需严格遵循准则:当企业修改可行权条件(如延长等待期),若属于“不利修改”(即对职工更苛刻),处理时不应考虑修改后的条件,仍按原等待期计算。

结合具体问题分析:

1. 原等待期设定:授予日确定的等待期为3年(2×20年-2×22年)。

2. 2×21年修改条件:将等待期延长至5年,这属于对职工不利的修改(延长行权限制),因此计算成本费用时仍按原3年等待期处理。

3. 2×21年属于原等待期的第2年,因此累计等待期比例应为 2/3(已过2年,总等待期3年),而非按修改后的5年计算(如1/4)。

- 另外,因为行权价格修改,属于对职工有利的修改(行权价格从4元降为3元),对于有利修改,应将修改日权益工具公允价值的增加额计入成本费用。修改前每份期权公允价值为16元,修改后为19元,增加了19 - 16 = 3元。在股份支付中,等待期的判断需严格遵循准则:当企业修改可行权条件(如延长等待期),若属于“不利修改”(即对职工更苛刻),处理时不应考虑修改后的条件,仍按原等待期计算。

结合具体问题分析:

1. 原等待期设定:授予日确定的等待期为3年(2×20年-2×22年)。

2. 2×21年修改条件:将等待期延长至5年,这属于对职工不利的修改(延长行权限制),因此计算成本费用时仍按原3年等待期处理。

3. 2×21年属于原等待期的第2年,因此累计等待期比例应为 2/3(已过2年,总等待期3年),而非按修改后的5年计算(如1/4)。

更多