分析购置车辆应调整的应纳税所得额

- 会计上:车辆价款50万元,会计按直线法折旧,预计使用4年,净残值为0。从4月6日投入使用,到年末共使用8个月。根据直线 - 法折旧公式年折旧额=\frac{固定资产原值 - 预计净残值}{预计使用年限},月折旧额=\frac{年折旧额}{12},则会计上的月折旧额为\frac{50}{4\times12}万元,8个月的折旧额为50\div4\div12\times8万元。

- 税法上:企业选择一次性扣除政策,即税法上当年可扣除50万元。

- 应纳税所得额调整:税法扣除比会计扣除多,应调减应纳税所得额,调减金额为50 - 50/4/12*8=8.33万元。调减金额为50 - 25/3=(150 - 25)/3=125/3=41.67万元。- -(50 - 11.7):结合前面购置车辆分析,50是车辆原值,11.7可能是会计已提折旧额(从题目条件推测,虽题干未清晰说明11.7具体来源,但从解析思路看是车辆折旧相关 ),这里是因为税法一次性扣除,会计分期折旧,导致应纳税所得额调减。对于提问中思路错误分析:题干中会计折旧计算应是从4月开始到年末共8个月,应按50/4/12*8计算,而不是按50/5/12*5计算(这里可能误将使用年限看成5年,且月份计算错误 )。同时,11.7万元并非如自己分析那样组成,题干未明确表明11.7万元的具体组成来源,应按照答案解析中整体思路,它是会计已提车辆折旧额(从答案倒推 )

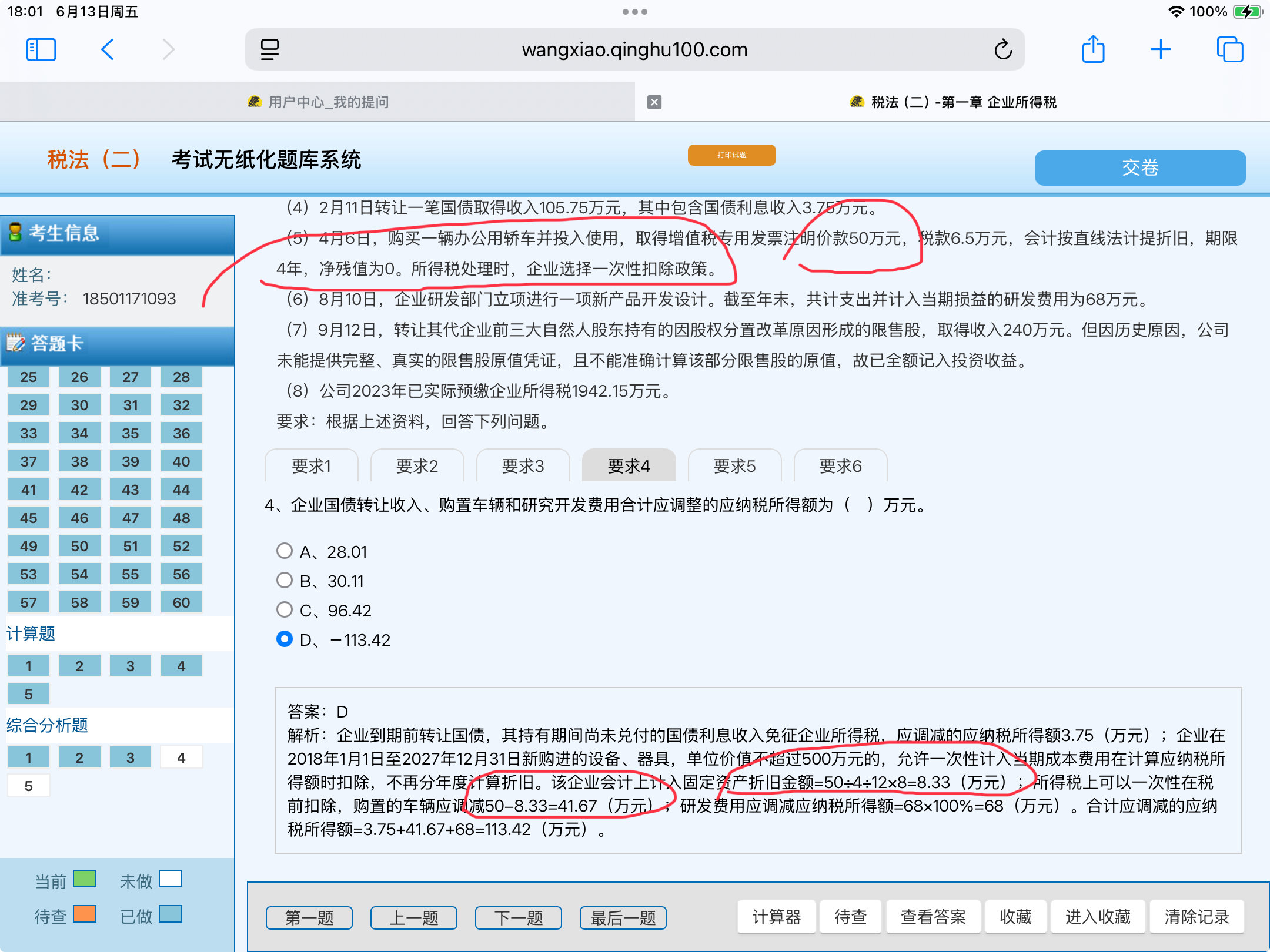

分析购置车辆应调整的应纳税所得额

- 会计上:车辆价款50万元,会计按直线法折旧,预计使用4年,净残值为0。从4月6日投入使用,到年末共使用8个月。根据直线 - 法折旧公式年折旧额=固定资产原值 - 预计净残值 / (预计使用年限),月折旧额=年折旧额 / (12),则会计上的月折旧额为50 / (4×12)万元,8个月的折旧额为50\div4\div12×8万元。

- 税法上:企业选择一次性扣除政策,即税法上当年可扣除50万元。

- 应纳税所得额调整:税法扣除比会计扣除多,应调减应纳税所得额,调减金额为50 - 50/4/128=8.33万元。调减金额为50 - 25/3=(150 - 25)/3=125/3=41.67万元。- -(50 - 11.7):结合前面购置车辆分析,50是车辆原值,11.7可能是会计已提折旧额(从题目条件推测,虽题干未清晰说明11.7具体来源,但从解析思路看是车辆折旧相关 ),这里是因为税法一次性扣除,会计分期折旧,导致应纳税所得额调减。对于提问中思路错误分析:题干中会计折旧计算应是从4月开始到年末共8个月,应按50/4/128计算,而不是按50/5/125计算(这里可能误将使用年限看成5年,且月份计算错误 )。同时,11.7万元并非如自己分析那样组成,题干未明确表明11.7万元的具体组成来源,应按照答案解析中整体思路,它是会计已提车辆折旧额(从答案倒推 )

更多