账联分类

甲公司自行改造厂房,并于2x24年末完工投入使用,改造厂房期间发...

甲公司自行改造厂房,并于2x24年末完工投入使用,改造厂房期间发生的成本包括:(1)厂房所占用土地使用权的摊销费用150万元;(2)改造厂房正常消耗工程物资和发生人工成本 2800万元 用于改造厂房的其他工程物资报废净损失 20万元;(4)为满足厂

房安全生产条件,使用按国家规定提取的安全生产费购买新设备支付400万元。不考虑相关税费及其他因素,甲公司改造厂房新增的固定资产账面价值是(A)

A.2970 万元 B.2950 万元

C.3370 万元 D.3350 万元

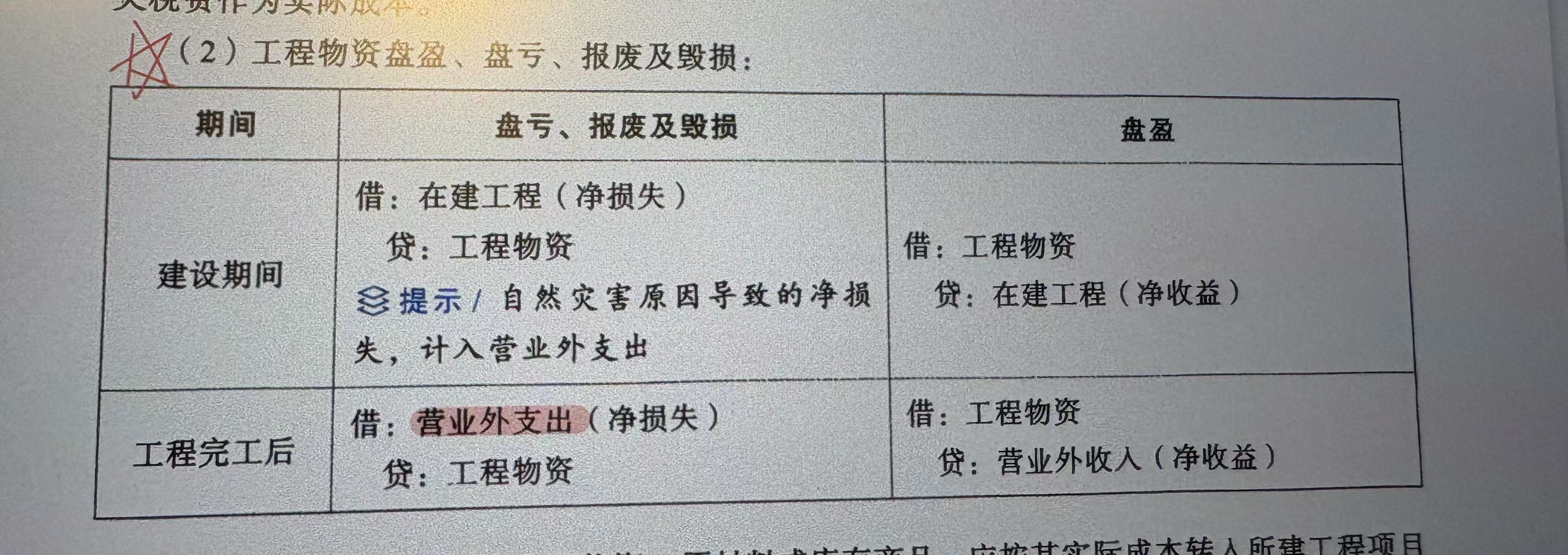

老师,这个表上说工程物资报废计入营外支出不归入固定资产成本,为什么那个题目的答案把工程物资报废的净损失纳入固资的账面价值了