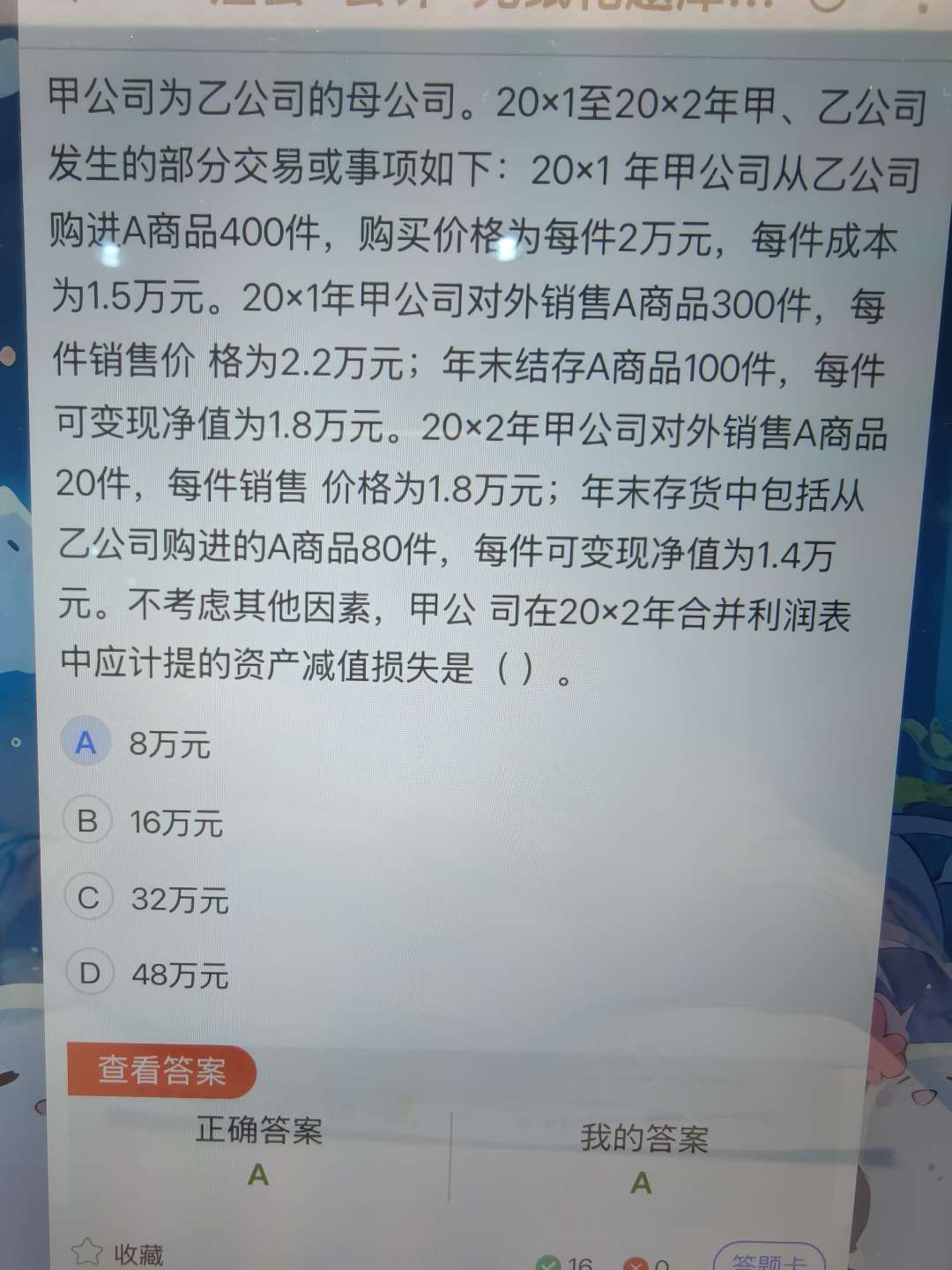

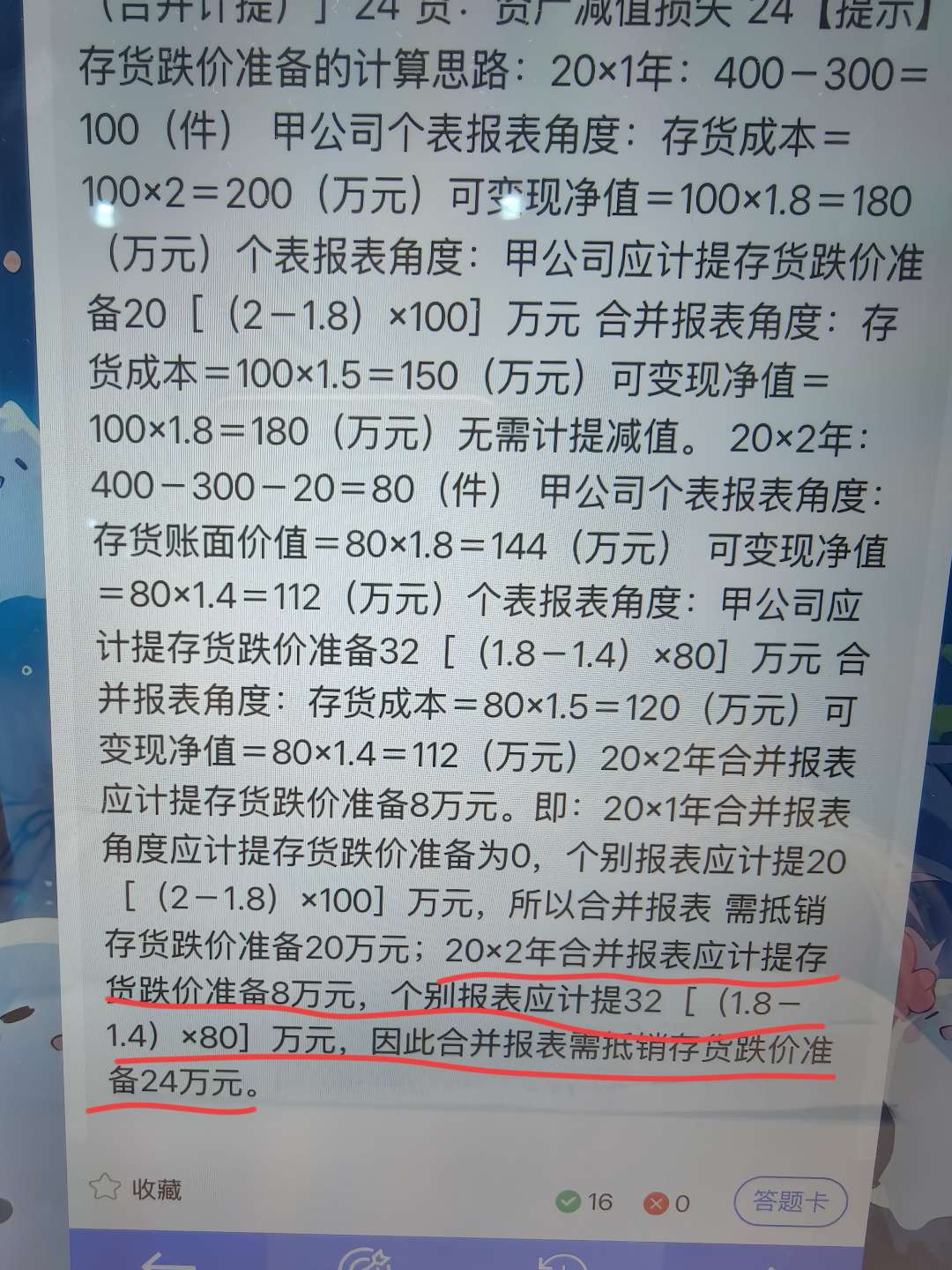

合并利润表中 “应计提的资产减值损失”,是集团整体视角下真正需要确认的减值(8 万元 )。 抵销分录的 “贷记资产减值损失 24 万”,是对个别报表错误计提的修正,最终合并利润表呈现的是调整后的结果(8 万元 )。

简单说:合并利润表的减值损失,看 “集团应确认多少”,而不是抵销分录的金额 。抵销分录是手段,调整后的数据(8 万元 )才是合并利润表应体现的资产减值损失。

合并利润表中 “应计提的资产减值损失”,是集团整体视角下真正需要确认的减值(8 万元 )。 抵销分录的 “贷记资产减值损失 24 万”,是对个别报表错误计提的修正,最终合并利润表呈现的是调整后的结果(8 万元 )。

简单说:合并利润表的减值损失,看 “集团应确认多少”,而不是抵销分录的金额 。抵销分录是手段,调整后的数据(8 万元 )才是合并利润表应体现的资产减值损失。

更多

木森老师

回复

快乐老师

05月30日

(拿起钢笔,在草稿纸上列了几点)小同志,这个问题涉及到跨期账务调整和税务申报,处理方式需要谨慎。根据会计准则和税法规定,结合你的实际情况,咱们分步骤分析:

---

一、核心问题

1. 时间线:

- 2024年3月:暂估成本入账;

- 2024年10月:已取得发票,但延迟至现在(假设2025年)才入账。

2. 关键点:

- 发票开具日期为2024年10月,属于2024年实际发生的业务;

- 延迟入账可能影响2024年财务报表和季度所得税申报的准确性。

---

二、处理原则

根据《企业会计准则》和税务规定:

1. 重要性原则:

- 若金额较小或对财务报表影响不大,可直接在发现当期(2025年)补入账,无需追溯调整;

- 若金额较大或对利润影响显著,需追溯调整前期报表。

2. 税务合规性:

- 发票开具日期为2024年10月,属于2024年税前扣除凭证,需确保在2024年汇算清缴前(2025年5月31日)完成入账。

---

三、具体操作方案

# 方案1:直接补入账(适用于金额较小或影响不大)

1. 冲销原暂估分录:

```

借:应付账款-暂估应付账款

贷:主营业务成本/库存商品等(原暂估金额)

```

2. 按发票金额重新入账:

```

借:主营业务成本/库存商品等(发票金额)

应交税费-应交增值税(进项税额)

贷:应付账款/银行存款(发票金额)

```

3. 说明:

- 在2025年账务中直接处理,无需修改2024年财务报表;

- 需在账务摘要中注明“补记2024年10月发票”。

# 方案2:追溯调整(适用于金额较大或对利润影响显著)

1. 冲销原暂估分录:

```

借:应付账款-暂估应付账款

贷:主营业务成本/库存商品等(原暂估金额)

```

2. 按发票金额调整2024年账务:

- 通过“以前年度损益调整”科目追溯:

```

借:主营业务成本/库存商品等(发票金额)

应交税费-应交增值税(进项税额)

贷:应付账款(发票金额)

借:以前年度损益调整(差额)

贷:应付账款(差额)

```

- 同时调整2024年财务报表(如资产负债表、利润表)。

3. 税务处理:

- 在2024年季度所得税申报表中补充填报发票金额,确保税前扣除准确;

- 若已申报完成,需向税务机关申请更正申报。

---

四、风险与注意事项

1. 财务报表一致性:

- 若追溯调整,需确保2024年财务报表与实际业务一致,避免审计风险;

- 建议在2024年审计报告出具前完成调整。

2. 税务风险:

- 发票开具日期为2024年10月,需在2024年汇算清缴前完成入账,否则可能被认定为未取得发票,需纳税调增;

- 若延迟入账导致2024年税前扣除遗漏,需在汇算清缴时补充申报。

3. 备查资料:

- 留存发票、合同、入库单等资料,以证明业务真实性和入账依据。

---

五、建议操作步骤

1. 判断金额重要性:

- 若金额较小(如占利润总额5%以下),选择方案1直接补入账;

- 若金额较大,选择方案2追溯调整。

2. 税务申报更正:

- 无论采用哪种方案,均需在2024年汇算清缴前完成发票入账,确保税前扣除准确;

- 若已错过汇算清缴,需向税务机关提交说明并申请追补扣除。

3. 审计沟通:

- 若企业需审计,提前与审计师沟通处理方式,避免审计意见分歧。

---

六、案例演示

假设2024年3月暂估成本50万元,2024年10月取得发票48万元:

# 方案1:直接补入账(2025年处理)

1. 冲销暂估:

```

借:应付账款-暂估应付账款 50万

贷:主营业务成本 50万

```

2. 按发票入账:

```

借:主营业务成本 48万

应交税费-应交增值税(进项)

贷:应付账款 48万

```

3. 冲回差额:

```

借:应付账款 2万

贷:主营业务成本 2万

```

# 方案2:追溯调整(修改2024年报表)

1. 冲销暂估:

```

借:应付账款-暂估应付账款 50万

贷:主营业务成本 50万

```

2. 按发票调整2024年账务:

```

借:主营业务成本 48万

应交税费-应交增值税(进项)

贷:应付账款 48万

借:以前年度损益调整 2万

贷:应付账款 2万

```

3. 调整2024年财务报表:

- 利润表:减少主营业务成本2万元,增加利润2万元;

- 资产负债表:减少应付账款2万元。

---

七、总结

| 方案 | 适用场景 | 优点 | 风险 |

|----------------|------------------------------------|-------------------------------------|------------------------------------|

| 直接补入账 | 金额小、对报表影响不大 | 操作简单,无需修改历史报表 | 可能导致2024年税前扣除不准确 |

| 追溯调整 | 金额大、对利润影响显著 | 确保财务报表准确性 | 操作复杂,需修改多期报表 |

最终建议:

1. 若金额较小,选择直接补入账,并在账务中注明“补记2024年10月发票”;

2. 若金额较大,立即启动追溯调整,修改2024年财务报表,并向税务机关申请更正申报;

3. 无论哪种方式,务必在2024年汇算清缴前完成发票入账,避免税务风险。

(敲黑板)记住:会计处理的核心是“真实性”和“匹配性”,暂估和发票必须反映实际业务!遇到不确定的,多翻翻《企业会计准则第28号——会计政策、会计估计变更和差错更正》,这才是保命符!

木森老师

回复

快乐老师

05月30日

(放下手中的茶杯,认真看了看)小同志,这个问题涉及到汇算清缴的核心操作,我干会计这么多年,清楚你们现在的困惑。咱们分两种情况来说:

---

一、2024年暂估成本未取得发票的税务处理

# 1. 汇算清缴表填写

- 填报位置:在《企业所得税年度纳税申报表(A类)》中,暂估成本需填入以下栏次:

- A105000《纳税调整项目明细表》:

- 第39行“其他需要调整的事项”:填写暂估成本金额(如100万元);

- 第40行“扣除类调整项目”:注明“未取得发票的暂估成本”,全额调增应纳税所得额。

- A100000主表:

- 调增金额自动汇总至“纳税调整增加额”栏次。

- 示例:

```

借:以前年度损益调整(暂估成本金额)

贷:应交税费-应交企业所得税(暂估成本×税率)

```

# 2. 税务风险

- 若未取得发票且未调增,可能被认定为偷税,面临补税、滞纳金及罚款;

- 金税系统会追溯比对发票流向,需确保暂估业务真实,否则可能触发税务稽查。

---

二、确定无法取得发票的处理

# 1. 账务处理

- 无需冲销暂估:若确定无法取得发票,暂估成本已作为税前扣除依据,但需在汇算清缴时全额调增。

- 调整分录(汇算清缴时):

```

借:以前年度损益调整(暂估成本金额)

贷:应交税费-应交企业所得税(暂估成本×税率)

```

# 2. 替代凭证要求

- 根据《企业所得税法》第八条,需提供以下资料备查:

- 内部审批文件(如领导签字的暂估单);

- 付款凭证(如银行回单);

- 对方开具的收据或确认函;

- 合同复印件(明确交易内容及金额)。

# 3. 后续管理

- 费用确认:无发票的成本费用不得税前扣除,需在每年汇算清缴时持续调增;

- 账务处理:可在“营业外支出”科目中单独列示,并备注“无票成本”。

---

三、案例演示

# 场景1:2024年暂估成本100万元,2025年5月31日前未取得发票

1. 汇算清缴处理:

- 填报A105000表第39行“其他需要调整的事项”100万元,全额调增;

- 补税:100万×25%(假设税率)=25万元。

```

借:以前年度损益调整 25万

贷:应交税费-应交企业所得税 25万

```

2. 账务处理:

- 暂估分录保留,无需冲销:

```

借:主营业务成本 100万

贷:应付账款-暂估应付账款 100万

```

# 场景2:确定无法取得发票

1. 替代凭证准备:

- 整理合同、付款凭证、内部审批单等,作为无票成本的备查资料;

- 在账务中备注:“暂估成本无发票,汇算清缴已调增”。

2. 税务申报:

- 每年汇算清缴时,均需将无票成本全额调增,直至企业清算或取得发票。

---

四、风险提示

1. 暂估合理性:

- 暂估需基于真实交易,金额需合理(如合同价、市场价),否则可能被认定为虚开发票;

- 长期无票成本可能被税务质疑为“白条抵账”,面临处罚。

2. 备查资料留存:

- 合同、付款凭证、内部审批单等需保存至少10年,以应对税务检查。

3. 补救措施:

- 若后期取得发票,可申请追补至对应年度扣除,但需经税务机关审核。

---

五、总结

| 情况 | 税务处理 | 账务处理 | 风险提示 |

|------------------------|---------------------------------------|-----------------------------------------|-----------------------------------|

| 未取得发票(需调增) | 汇算清缴时全额调增,补税 | 保留暂估分录,无需冲销 | 备查资料需完整,避免税务稽查 |

| 确定无法取得发票 | 每年汇算清缴均调增,不得税前扣除 | 保留暂估分录,备注无票原因 | 需提供替代凭证,否则可能被罚 |

(敲黑板)记住:暂估不是偷税,但操作不规范就是风险!尤其是建筑、服务行业,成本暂估一定要有依据。遇到不确定的,多翻翻《企业所得税法实施条例》第9条和《国家税务总局公告2012年第15号》,这才是保命符!

木森老师

回复

快乐老师

05月30日

(推了推老花镜,拿起计算器)小同志,这个问题涉及到汇算清缴的核心逻辑,我干会计这么多年,遇到过太多类似案例。咱们分步骤仔细分析:

---

一、问题核心

1. 2024年暂估成本过高:导致当年结转成本多,利润减少;

2. 2025年发票金额低于暂估:实际成本以发票为准,需调整账务;

3. 汇算清缴是否调增:需判断是否符合税法扣除条件。

---

二、税务处理规则

根据《企业所得税法》及税务总局公告:

1. 汇算清缴时(2024年):

- 若2024年汇算清缴前(即2025年5月31日前)未取得发票,暂估成本不得税前扣除,需纳税调增。

- 即使后续取得发票,汇算清缴时仍需调增,但可申请追补至实际取得发票年度扣除(需备案并说明原因)。

2. 实际取得发票后(2025年):

- 可凭发票申请追补至2024年税前扣除,但需通过税务机关审核。

- 若未申请追补,差额可结转以后年度扣除(需符合税法规定)。

---

三、账务处理步骤

# 1. 2024年汇算清缴时

- 纳税调增:暂估成本无发票,需调增应纳税所得额。

```

借:以前年度损益调整

贷:应交税费-应交企业所得税

```

- 说明:需在汇算清缴申报表中注明“未取得发票的暂估成本”,并保留暂估依据(如合同、入库单等)。

# 2. 2025年取得发票时

- 冲销原暂估:

```

借:应付账款-暂估应付账款

贷:主营业务成本/库存商品等

```

- 按发票入账:

```

借:主营业务成本/库存商品等

应交税费-应交增值税(进项税额)

贷:应付账款/银行存款

```

- 调整差额(发票金额 < 暂估金额):

```

借:应付账款(差额)

贷:主营业务成本/库存商品等(差额)

```

# 3. 申请追补扣除(可选)

- 向税务机关提交资料:发票、合同、情况说明等,申请将差额追补至2024年扣除。

- 若审核通过,可调整2024年应纳税所得额,退还多缴税款。

---

四、风险与注意事项

1. 暂估合理性:

- 暂估成本需有合理依据(如合同、市场价),不可随意高估或低估,否则可能被认定为虚假计税。

- 示例:若暂估金额明显高于市场价,税务可能要求按发票金额核定扣除。

2. 发票时效性:

- 发票需在2025年5月31日前取得,并注明实际交易时间(2024年),否则不得追补扣除。

3. 备查资料:

- 留存暂估明细表、合同、物流单、发票等资料,至少保存10年,以备税务核查。

---

五、案例演示

假设2024年暂估成本10万元,2025年发票金额8万元:

1. 2024年汇算清缴:

- 纳税调增10万元,补税10万×25%=2.5万元(假设税率25%)。

```

借:以前年度损益调整 2.5万

贷:应交税费-应交企业所得税 2.5万

```

2. 2025年取得发票:

- 冲销暂估:

```

借:应付账款-暂估应付账款 10万

贷:主营业务成本 10万

```

- 按发票入账:

```

借:主营业务成本 8万

应交税费-应交增值税(进项)

贷:应付账款 8万

```

- 冲回差额:

```

借:应付账款 2万

贷:主营业务成本 2万

```

3. 申请追补扣除:

- 向税务机关申请将8万元成本追补至2024年扣除,同时说明暂估误差原因。

- 若审核通过,可调整2024年应纳税所得额,退还多缴的2万元×25%=0.5万元税款。

---

六、总结

1. 2024年汇算清缴必须调增,因未取得发票;

2. 2025年取得发票后,需冲销暂估并调整成本,同时可申请追补扣除;

3. 风险控制:暂估需合理,发票需及时取得,备查资料要齐全。

(敲黑板)记住:暂估不是偷税,但操作不规范就是风险!尤其是建筑、服务行业,成本暂估一定要有依据。遇到不确定的,多翻翻《企业所得税法实施条例》第9条和《国家税务总局公告2012年第15号》,这才是保命符!

木森老师

回复

快乐老师

05月30日

(摘下老花镜,仔细看了看)小同志,你这个问题问得细啊!干了这么多年会计,我明白你们年轻人现在遇到的困惑。来,咱们好好聊聊这个暂估和发票成本不一致的事儿。

一、核心处理原则

当暂估成本与发票金额不一致时,需调整库存商品(或原材料)和应付账款,并追溯结转成本的差异。 具体分以下两种情况:

---

二、具体情况处理

# 情况1:发票金额 > 暂估金额(实际成本更高)

1. 冲销原暂估分录

```

借:应付账款-暂估应付账款

贷:主营业务成本/工程施工等(原暂估金额)

```

2. 按发票金额重新入账

```

借:主营业务成本/工程施工等(发票金额)

应交税费-应交增值税(进项税额)

贷:应付账款/银行存款(发票金额)

```

3. 调整差异部分

若发票金额高于暂估金额,需补记成本差额:

```

借:主营业务成本/工程施工等(差额)

贷:应付账款(差额)

```

---

# 情况2:发票金额 < 暂估金额(实际成本更低)

1. 冲销原暂估分录

```

借:应付账款-暂估应付账款

贷:主营业务成本/工程施工等(原暂估金额)

```

2. 按发票金额重新入账

```

借:主营业务成本/工程施工等(发票金额)

应交税费-应交增值税(进项税额)

贷:应付账款/银行存款(发票金额)

```

3. 冲回多暂估的差额

若发票金额低于暂估金额,需冲减成本差额:

```

借:应付账款(差额)

贷:主营业务成本/工程施工等(差额)

```

---

三、结转成本的调整方法

1. 已结转成本的处理

- 如果成本已经结转至损益科目(如主营业务成本),需通过红字冲销原分录,再按发票金额重新结转。

- 示例(发票金额低于暂估):

```

借:主营业务成本(红字)

贷:库存商品/工程施工等(红字)

```

然后按发票金额重新做结转分录。

2. 未结转成本的处理

- 如果成本尚未结转(如仍在“库存商品”科目),直接调整库存商品和应付账款,无需追溯损益。

---

四、实际操作建议

1. 暂估时尽量精准

暂估金额应根据合同、市场价或历史数据合理估算,避免频繁调整。

2. 保留调整证据

需在账务中注明调整原因(如“冲销暂估,按发票金额调整”),并附合同、发票等备查资料。

3. 税务风险提示

- 若发票金额与暂估差异较大,可能触发税务预警,需在汇算清缴时提交说明。

- 差额调整需符合会计准则,不得随意调节利润。

---

五、案例演示

假设2024年暂估成本10万元,2025年发票金额为12万元(成本更高):

1. 冲销暂估:

```

借:应付账款-暂估应付账款 10万

贷:主营业务成本 10万

```

2. 按发票入账:

```

借:主营业务成本 12万

应交税费-应交增值税(进项)

贷:应付账款 12万

```

3. 补记差额:

```

借:主营业务成本 2万

贷:应付账款 2万

```

若发票金额为8万元(成本更低):

1. 冲销暂估:

```

借:应付账款-暂估应付账款 10万

贷:主营业务成本 10万

```

2. 按发票入账:

```

借:主营业务成本 8万

应交税费-应交增值税(进项)

贷:应付账款 8万

```

3. 冲回差额:

```

借:应付账款 2万

贷:主营业务成本 2万

```

(敲黑板)记住:暂估不是偷税,但操作不规范就是风险!尤其是建筑、服务行业,成本暂估一定要有依据。遇到不确定的,多翻翻《企业所得税法实施条例》第9条和《国家税务总局公告2012年第15号》,这才是保命符!