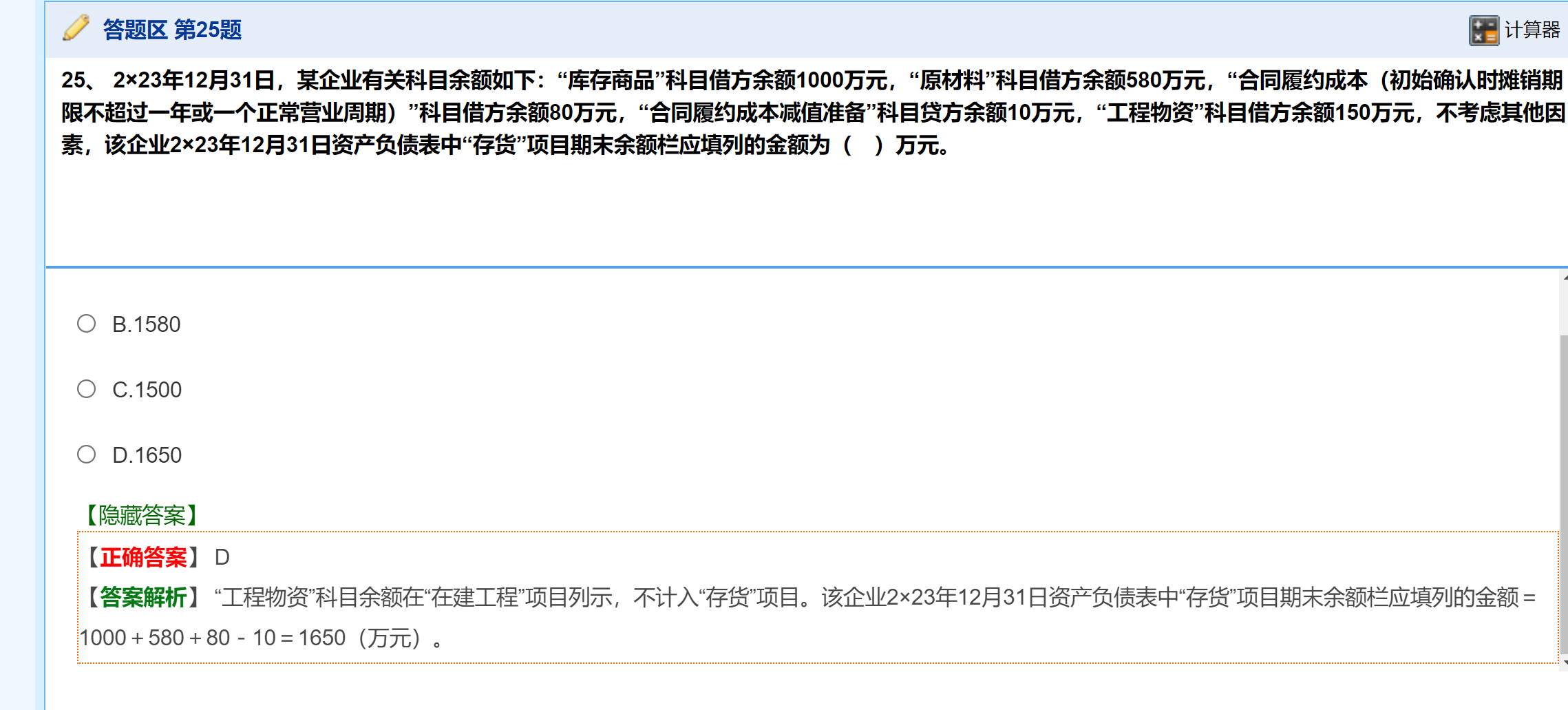

您好,这得从存货项目的填列逻辑和相关科目的性质来说呀,咱一步步捋:关于 “合同履约成本(初始确认时摊销期限不超过一年或一个正常营业周期)” 要加“合同履约成本” ,如果其初始确认时摊销期限不超过一年或一个正常营业周期,它本质上就属于企业为生产经营、履行合同而发生的成本,和 “库存商品”“原材料” 一样,是企业存货的组成部分 ,所以在计算存货项目金额时,要把它的借方余额加进来,体现存货的价值 。关于 “合同履约成本减值准备” 要减(不是加哦,你看答案里是 “(80 - 10)” ,是减去减值准备哒 )“合同履约成本减值准备” 是针对 “合同履约成本” 计提的减值,就像 “存货跌价准备” 是对存货计提的减值一样。减值准备是用来抵减相关资产账面价值的,它的贷方余额意味着要减少 “合同履约成本” 实际计入存货的金额 ,所以计算存货项目时,要用 “合同履约成本” 的借方余额减去对应的减值准备贷方余额,这样才能反映出合同履约成本真实的账面价值,进而准确计算存货项目金额 。简单说就是,合同履约成本本身属于存货类的 “资产堆” ,要算进存货;但减值准备是给这个 “资产堆” 打折的,得把折扣减掉,这样存货项目金额才准~ 您是不是看成加啦,再瞅瞅答案解析里的式子,是不是减法呀,别搞混咯 。

您好,这得从存货项目的填列逻辑和相关科目的性质来说呀,咱一步步捋:关于 “合同履约成本(初始确认时摊销期限不超过一年或一个正常营业周期)” 要加“合同履约成本” ,如果其初始确认时摊销期限不超过一年或一个正常营业周期,它本质上就属于企业为生产经营、履行合同而发生的成本,和 “库存商品”“原材料” 一样,是企业存货的组成部分 ,所以在计算存货项目金额时,要把它的借方余额加进来,体现存货的价值 。关于 “合同履约成本减值准备” 要减(不是加哦,你看答案里是 “(80 - 10)” ,是减去减值准备哒 )“合同履约成本减值准备” 是针对 “合同履约成本” 计提的减值,就像 “存货跌价准备” 是对存货计提的减值一样。减值准备是用来抵减相关资产账面价值的,它的贷方余额意味着要减少 “合同履约成本” 实际计入存货的金额 ,所以计算存货项目时,要用 “合同履约成本” 的借方余额减去对应的减值准备贷方余额,这样才能反映出合同履约成本真实的账面价值,进而准确计算存货项目金额 。简单说就是,合同履约成本本身属于存货类的 “资产堆” ,要算进存货;但减值准备是给这个 “资产堆” 打折的,得把折扣减掉,这样存货项目金额才准~ 您是不是看成加啦,再瞅瞅答案解析里的式子,是不是减法呀,别搞混咯 。

更多