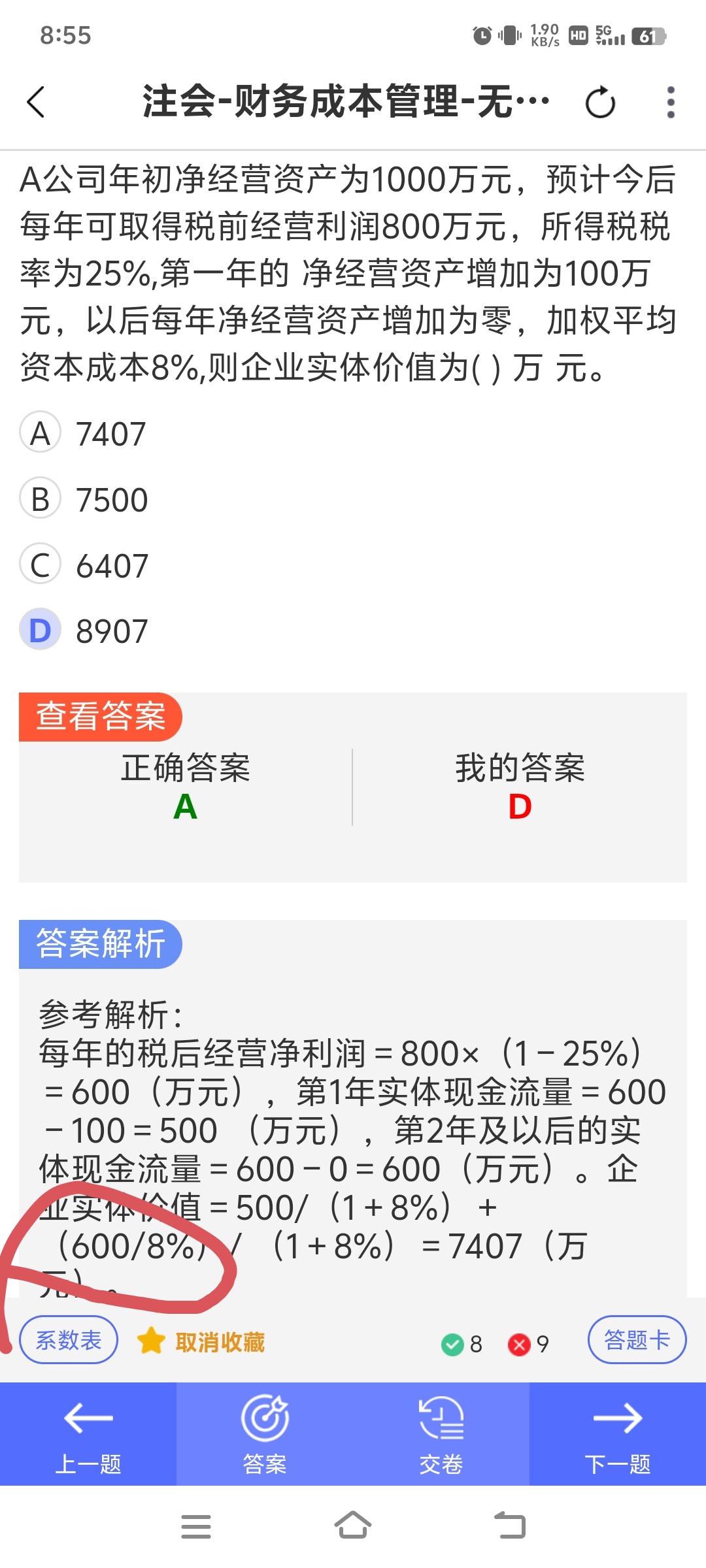

1. 计算每年的税后经营净利润:

- 已知税前经营利润为800万元,所得税税率为25\%。根据公式“税后经营净利润 = 税前经营利润×(1 - 所得税税率)”,可得每年的税后经营净利润=800\times(1 - 25\%)=800\times0.75 = 600(万元)。

2. 计算第一年的实体现金流量:

- 实体现金流量的计算公式为“实体现金流量 = 税后经营净利润 - 净经营资产增加”。

- 已求得税后经营净利润为600万元,第一年净经营资产增加为100万元,所以第一年实体现金流量=600 - 100=500(万元)。

3. 计算后续期价值(从第二年开始,净经营资产增加为零):

- 从第二年开始,净经营资产增加为零,此时实体现金流量 = 税后经营净利润。即从第二年开始每年实体现金流量都为600万元,这构成了一个永续年金。

- 根据永续年金现值公式P=\frac{A}{r}(这里A是永续年金金额,r是折现率),以第一年年底为折现点,后续期价值(永续年金价值)=\frac{600}{8\%}=7500(万元)。

- 再将其折现到年初,根据复利现值公式P = F/(1 + r)^n(F是终值,r是折现率,n是期数),这里F = 7500万元,r = 8\%,n = 1,则折现到年初的价值=7500\div(1 + 8\%)=\frac{7500}{1.08}\approx6944.44(万元)。

4. 计算企业实体价值:

- 企业实体价值等于第一年实体现金流量的现值加上后续期价值的现值。

- 第一年实体现金流量500万元折现到年初的价值就是500\div(1 + 8\%)=\frac{500}{1.08}\approx462.96(万元)。

- 后续期价值折现到年初约为6944.44万元。

- 所以企业实体价值=\frac{500}{1.08}+\frac{7500}{1.08}=\frac{500 + 7500}{1.08}=\frac{8000}{1.08}\approx7407(万元)。

1. 计算每年的税后经营净利润:

- 已知税前经营利润为800万元,所得税税率为25%。根据公式“税后经营净利润 = 税前经营利润×(1 - 所得税税率)”,可得每年的税后经营净利润=800×(1 - 25%)=800×0.75 = 600(万元)。

2. 计算第一年的实体现金流量:

- 实体现金流量的计算公式为“实体现金流量 = 税后经营净利润 - 净经营资产增加”。

- 已求得税后经营净利润为600万元,第一年净经营资产增加为100万元,所以第一年实体现金流量=600 - 100=500(万元)。

3. 计算后续期价值(从第二年开始,净经营资产增加为零):

- 从第二年开始,净经营资产增加为零,此时实体现金流量 = 税后经营净利润。即从第二年开始每年实体现金流量都为600万元,这构成了一个永续年金。

- 根据永续年金现值公式P=A / (r)(这里A是永续年金金额,r是折现率),以第一年年底为折现点,后续期价值(永续年金价值)=600 / (8%)=7500(万元)。

- 再将其折现到年初,根据复利现值公式P = F/(1 + r)^n(F是终值,r是折现率,n是期数),这里F = 7500万元,r = 8%,n = 1,则折现到年初的价值=7500\div(1 + 8%)=7500 / (1.08)≈6944.44(万元)。

4. 计算企业实体价值:

- 企业实体价值等于第一年实体现金流量的现值加上后续期价值的现值。

- 第一年实体现金流量500万元折现到年初的价值就是500\div(1 + 8%)=500 / (1.08)≈462.96(万元)。

- 后续期价值折现到年初约为6944.44万元。

- 所以企业实体价值=500 / (1.08)+7500 / (1.08)=500 + 7500 / (1.08)=8000 / (1.08)≈7407(万元)。

更多