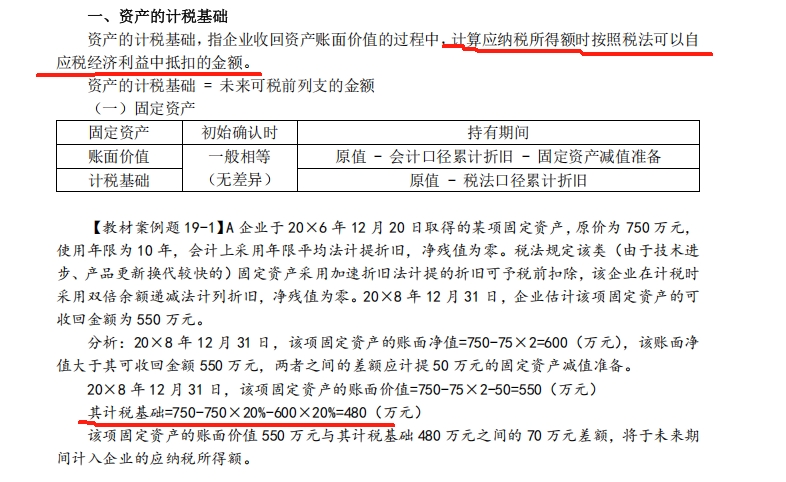

你好,在资产的使用过程中,会对资产进行折旧、摊销、减值等处理,从税务角度看,企业为取得资产所付出的成本,需要在资产的使用过程中,按照税法规定逐步在税前扣除,以匹配资产带来的经济利益。计税基础需要按照税法的规定计算,税法中“未经核定的准备金支出” 在计算应纳税所得额时,不得扣除。所以本题中不考虑减值,同时按照税法的规定进行折旧,计算计税基础,与会计有区别,形成暂时性差异

你好,在资产的使用过程中,会对资产进行折旧、摊销、减值等处理,从税务角度看,企业为取得资产所付出的成本,需要在资产的使用过程中,按照税法规定逐步在税前扣除,以匹配资产带来的经济利益。计税基础需要按照税法的规定计算,税法中“未经核定的准备金支出” 在计算应纳税所得额时,不得扣除。所以本题中不考虑减值,同时按照税法的规定进行折旧,计算计税基础,与会计有区别,形成暂时性差异

更多